▲하이트진로 실적 추정치

유안타증권은 31일 하이트진로에 대해 위드 코로나 전환 시점인 4분기부터 물량 증가 효과가 두드러질 것으로 보인다며 투자의견은 ‘매수’, 목표주가는 4만5000원을 유지했다.

박은정 유안타증권 연구원은 “3분기 실적 약세는 하이트진로의 펀더멘털 보다는 비우호적인 영업환경에 있다”면서 “단계 격상이 이어진 3분기는 유흥 시장의 위축이 불 보듯 뻔하다”고 평가했다.

사회적 거리두기 영향으로 가정 비중과 유사했던 유흥이 2분기 기준 맥주 30% 초반, 소주는 40% 중후반 수준까지 하락한 상황이다.

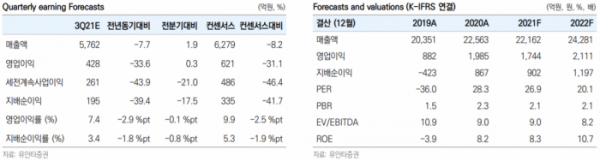

박 연구원은 “하이트진로의 3분기 실적은 연결 매출은 지난해 같은 기간보다 8% 내린 5800억 원, 영업이익은 34% 내린 428억 원이 될 것으로 전망한다”면서 “가동률 하락에 따른 원가율 상승이 주된 요소이며, 비용 등은 타이트하게 관리될 것으로 판단한다”고 분석했다.

그러면서도 그는 “3분기 실적보다 중요한 것은 ‘그 이후’의 모습일 것이다”라면서 “현재 방역 당국이 ‘위드 코로나’ 시대를 검토하기 시작했다”는 점을 강조했다.

정부는 ‘위드 코로나’ 전환 시점과 관련해 고령층 90%, 성인 80% 접종 완료로 언급한 바 있으며, 그 시점은 정부의 접종 계획상 10월 정도일 것으로 보인다. ‘수요 부진의 끝’은 멀지 않았다는 분석이다.

박 연구원은 “하이트진로는 4분기부터 기저가 편안할 것이다”라면서 “경쟁사의 공격적인 마케팅 환경은 우려 요인이나, 억눌린 수요 회복으로 시장은 물량 증가 효과가 더 두드질 것으로 본다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)