(제공=DS투자증권)

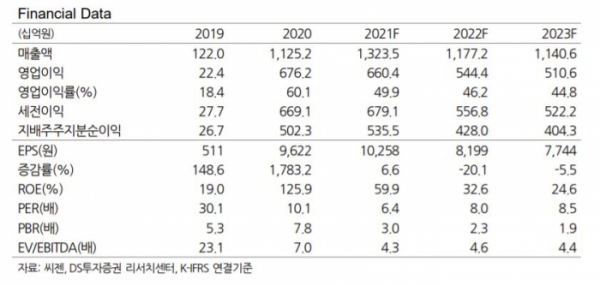

DS투자증권은 2일 씨젠에 대해 투자의견 ‘매수’를 유지하지만 목표주가는 11만4000원으로 하향한다고 밝혔다.

김승회 DS투자증권 연구원은 “씨젠은 지난 6월 말 델타ㆍ델타 플러스 변이를 포함해 주요 신종 코로나바이러스 감염증(코로나19) 변이 바이러스를 선별할 수 있는 신제품을 출시했다”며 “PCR 장비가 주로 보급된 유럽 지역에서 변이가 확산되면서 하반기 수요가 증가할 것으로 기대된다”고 말했다.

김 연구원은 “코로나19의 종식을 위해서는 백신 접종과 정확한 진단이 동반돼야 한다”며 “지속적인 진단을 통해 변이 이력을 파악하고 그에 맞는 백신을 개발하는 것이 필요하다”고 강조했다.

이어 “전 세계 백신 불균형이 심각한 상황에서 백신 수급이 원활해지기 전까지 백신 접종과 진단은 병행될 수밖에 없다”며 “백신 접종에 따라 수요 급감을 우려할 시점이 아니다”고 설명했다.

김 연구원은 “5월 이후 씨젠 주가는 약세를 보이고 있지만 글로벌 진단업체 주가는 오히려 강세를 보이고 있다”며 “코로나19 이후를 준비한 투자에서 성과가 가시화된다면 글로벌 동종업체와의 밸류에이션 갭(차이)은 점차 줄어들 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)