금리 높은 가계대출 집중 전략 수정 불가피…추가 규제 가능성도 있어

저축은행의 가계대출 비중이 크게 늘어나며 기업대출에 근접한 것으로 나타났다.

기업대출에 비해 수익성이 높은 가계대출에 집중한 전략적인 판단에 따른 것이었지만, 최근 금융당국이 폭증한 국내 가계대출에 대한 고강도 관리에 나서면서 저축은행의 가계대출 증가세도 한풀 꺾일 것으로 예상된다.

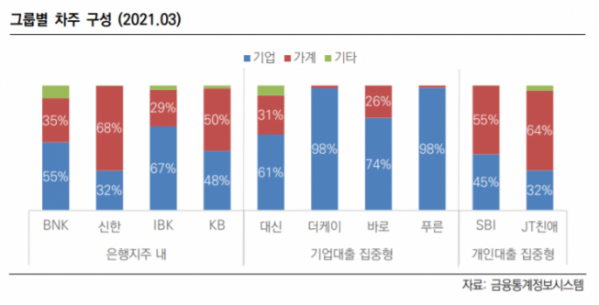

4일 한국신용평가에 따르면 저축은행 업권의 기업자금과 가계자금 대출의 비중은 2008년 8대 2였으나, 올해 3월 기준 6대 4의 비율에 달한 것으로 나타났다.

올해 상반기 저축은행권의 가계대출이 4조4000억 원으로 급격히 늘어났다는 점을 고려하면 가계대출의 비중은 더욱 커졌을 것으로 보인다. 업계 관계자는 "기업대출보다 상대적으로 높은 금리로 취급하는 가계여신을 확대하며 이같이 비중이 늘어난 것으로 파악된다"고 설명했다.

이 같은 가계대출 증가세는 중금리 대출 확대에 따른 것으로 풀이된다. 담보대출보다 신용대출 비중이 빠르게 늘어나고 있기 때문이다. 저축은행 업권의 신용대출 비중은 2017년 말 27%에서 2021년 3월 말 35%로 불과 3년 만에 약 8%포인트(p)가 늘어났다.

업체별로 보면 업권 평균보다 가계대출 비중이 높은 업체는 신한저축은행, KB저축은행, SBI저축은행, JT친애저축은행이다.

신한저축은행과 KB저축은행은 금융그룹 내 은행의 높은 심사기준을 충족하기 어려운 중신용자(4~6등급)에 대한 신용대출과 사잇돌대출, 햇살론 등 정책자금대출을 적극적으로 취급하고 있다. SBI저축은행과 JT친애저축은행은 개인신용대출 위주로 영업하고 있다.

저축은행들이 중금리 대출에 적극적으로 나서고 있는 만큼 앞으로도 가계대출의 비중은 지속해서 상승할 것으로 예상되지만, 금융당국의 가계부채 총량 관리 탓에 저축은행의 가계대출 확대 전략은 수정이 불가피한 상황이다.

최근 가계부채가 급격히 늘며 금융당국은 전 업권에 걸쳐 가계대출 총량 증가율을 제한하고 있다. 저축은행 업권은 지난해 대비 가계대출 총량 증가율을 21%로 맞춰야 한다. 이에 일부 저축은행은 대출 상품의 취급을 중단하는 등 가계부채 총량 증가율을 맞추기 위한 노력을 기울이고 있다.

은행권의 대출 수요가 저축은행으로 옮겨오는 ‘풍선효과’를 막기 위해 금융당국의 추가 규제 역시 가능한 상황이어서 당분간 가계대출 상승곡선은 완만할 것으로 예상된다.

금감원 관계자는 “아직 집계 중이지만, 저축은행의 8월 가계대출 추이가 전달보다는 줄어든 것으로 보인다”며 “은행권의 대출 규제에 따른 풍선효과를 막기 위해 저축은행 역시 은행 수준의 규제를 할 것”이라고 설명했다. 이어 “아직 면담 계획이 잡혀있는 업체는 없지만 가파른 대출 증가세를 보이는 저축은행은 추가적인 면담을 통해 당부할 예정”이라고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)