(출처=유진투자증권)

유진투자증권은 24일 한국전력에 대해 투자의견 '매수', 목표주가 4만3000원을 유지한다고 밝혔다.

황성현 유진투자증권 연구원은 "한전은 4분기 연료비조정단가를 kWh당 3원 인상한다고 발표했다"며 "1분기 전기요금 인하(-10원/kWh) 명분이 모두 소멸된 상황에서 국제 에너지 가격 급등이 겹치며 기준연료비 재조정이 필요했다"고 분석했다.

황 연구원은 "이번 발표는 기존 4분기 요금 추정치와 동일해 전력판매단가로 인한 연간 영업이익의 변화는 발생하지 않는다"면서도 "요금제가 정상적으로 작동하고 있다는 점은 투자심리에 긍정적인 신호로 작용할 전망이다"고 말했다.

또한 연초 이래 급등한 에너지 가격도 연말까지 박스권을 지속할 것이라고 내다봤다.

황 연구원은 "국제유가 추정 밴드는 배럴당 70~75달러며, 유연탄도 중국의 석탄 공급정책이 시행되며 톤당 180달러를 고점으로 하향 안정화돼 내년에는 투입단가 하락이 예상된다"고 덧붙였다.

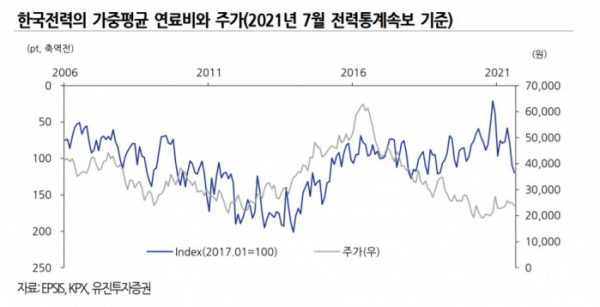

그러면서 그는 "올해 하반기는 한전의 실적과 주가, 투자심리가 모두 바닥이라고 판단한다"며 "한국전력의 밸류에이션과 가중평균 연료비 인덱스의 갭 축소가 시작될 시점이다. 비중 확대를 추천한다"고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)