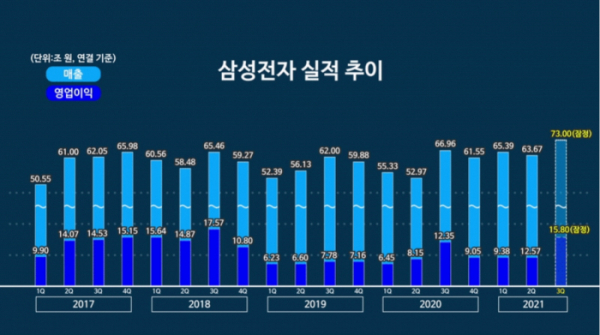

매출 73조 원 사상 최대ㆍ영업이익 15조8000억 원 역대 두 번째

삼성전자가 반도체와 폴더블 스마트폰의 흥행에 힘입어 3분기에 사상 최고 분기 실적을 달성했다. 매출액은 창사 이래 처음으로 70조 원을 넘겼고, 영업이익도 3년 만에 최대치를 찍었다.

D램 가격 상승효과로 반도체 사업부 영업이익이 대폭 개선됐고, 그간 주춤했던 스마트폰 사업부도 판매 호조로 실적 개선세에 한몫했다.

삼성전자는 연결기준 3분기 실적이 매출 73조 원, 영업이익 15조8000억 원으로 잠정 집계됐다고 8일 밝혔다.

전년 동기 대비 매출은 9.02%, 영업이익은 27.94% 증가했고, 전기 대비 매출은 14.65% 증가, 영업이익은 25.70% 증가했다. 증권사 실적 전망치인 73조9297억 원, 영업이익 15조8311억 원에 부합했다.

삼성전자 분기 매출이 70조 원을 넘는 것은 이번이 처음으로, 분기 사상 최대 실적을 거뒀다.

영업이익은 반도체 초호황기(슈퍼사이클)였던 2018년 3분기(17조5700억 원)에 이어 역대 두 번째로 높다. 지난 2분기 영업이익 10조 원대로 복귀한 것에 이어, 곧바로 3년 만의 최대 실적을 기록했다.

호실적 주요 요인은 반도체다. 3분기까지 D램과 낸드 가격 상승세가 이어지면서 삼성전자 반도체 부문의 영업이익은 10조 원에 육박하며 정점을 찍을 것으로 전망된다.

메모리는 신규 CPU 채용 확대와 주요 고객사 스마트폰 신제품 출시로 견조한 서버와 모바일 수요를 나타낸 것으로 분석된다.

시스템반도체는 스마트폰 성수기 진입으로 시스템온칩(SoC), 디스플레이 구동칩(DDI) 등의 수요가 늘고, 글로벌 IT 제품과 TV 수요 증가에 따라 2분기 대비 실적이 개선된 것으로 추정된다.

폴더블 스마트폰 수요도 예상을 크게 웃돌며 힘을 보탰다. 삼성전자의 폴더블폰인 ‘갤럭시Z폴드3’와 ‘갤럭시Z플립3’는 출시 두 달 만에 100만 대 이상 판매되며 흥행에 성공했다. 이를 통해 판매량과 평균판매가격(ASP)을 동시에 끌어올렸을 것으로 추정된다.

모바일(IM) 부문은 3분기에 27조~28조 원의 매출을 올린 것으로 추정된다. 이는 2분기 22조6700억 원보다 4조~5조 원 이상 높은 수치다.

다만, 마케팅 비용 증가로 영업이익은 3조5000억∼3조7000억 원으로 갤럭시S21이 출시됐던 1분기(4조4000억 원) 실적에는 못 미친 것으로 예상된다.

디스플레이 역시 스마트폰, 노트북, 태블릿 등 중소형 OLED(유기발광다이오드) 성수기 효과로 수익성이 2분기 대비 개선되며 삼성전자의 실적 상승에 힘을 보탠 것으로 예상된다. 전 분기 대비 매출액이 1조 원 가까이 늘고, 영업이익은 1조5000억 원에 달할 것으로 예측된다.

다만 생활가전 부문에선 올해 내내 지속하던 영업이익 1조 원대 수성이 어려울 것으로 보인다. 비스포크 등 신가전이 꾸준히 좋은 반응을 얻고 있긴 하지만, 부품 및 물류비 상승 등의 영향을 피할 수 없었기 때문이다.

또 코로나19 백신 접종 증가로 집콕·펜트업(억눌린) 수요가 한풀 꺾인 것도 영향을 미친 것으로 보인다. 증권업계에선 삼성전자의 3분기 CE 부문 영업이익을 8000억 원대로 예상한다.

삼성전자는 4분기에도 양호한 실적을 나타내겠지만, 3분기보다는 수익성은 다소 감소할 것으로 관측된다.

메모리 반도체는 ‘피크 아웃’(Peak Outㆍ경기가 정점을 찍고 하강) 우려가 꾸준히 나오며 가격 하락이 예상된다. 대만 시장조사기관 트렌드포스는 4분기 들어 PC용 D램과 서버용 D램 수요세가 약화할 것으로 전망했다. 특히, 서버용 D램의 경우엔 0~5% 수준 가격 하락도 가능하다고 보고 있다.

모바일 사업에서는 애플과 샤오미의 신형 스마트폰 출시로 경쟁 심화가 우려된다. 4분기 들어 삼성전자의 폴더블폰 신제품 효과가 감소하고, 경쟁사들이 앞다퉈 신제품을 내놓으면서 스마트폰 시장 경쟁은 더 치열해질 것으로 전망된다.

업계는 삼성전자의 연간 매출이 278조 원, 영업이익은 53조∼54조 원에 이를 것으로 전망하고 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)