(신한금융투자)

신한금융투자는 한국금융지주에 대해 21일 주식시장 변동성 확대 우려 등을 감안해도 안정적인 이익 체력을 주가에 반영하지 못하고 있다며 투자의견 ‘매수’, 목표주가 13만 원을 제시했다.

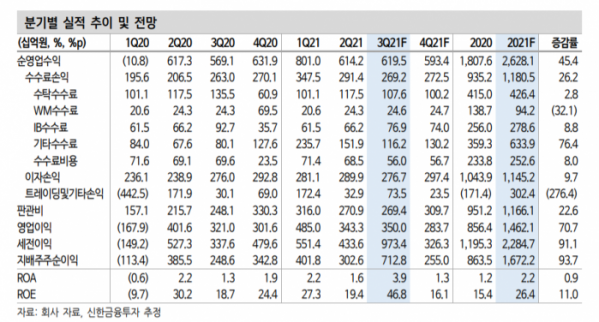

임희연 신한금융투자 연구원은 “3분기 예상 영업이익은 직전 분기 대비 2.0% 늘어난 3500억 원, 지배주주 순이익은 135.6% 증가한 7128억 원을 기록해 시장기대치를 웃돌 것으로 보인다”며 “일회성 요인으로 카카오뱅크 지분법 처분이익 약 5700억 원이 반영될 전망이며, 지난 2분기에 적립한 사모펀드 관련 적립금 약 800억 원이 소멸된다”고 전망했다.

임 연구원은 “4분기 예상 영업이익은 직전 분기 대비 19% 줄어든 2837억 원, 지배주주 순이익은 64.2% 감소한 2550억 원으로 추정된다”며 “4분기 계절적 요인으로 IB 관련 손익이 줄어들 개연성과 거래대금 감소, ELS 조기상환 축소 등을 감안하면 직전 분기 대비 경상 이익 축소는 불가피하다”고 분석했다.

그는 “관건은 연말 배당으로, 카카오뱅크 지분법 처분이익이 배당재원으로 활용될 경우 올해 DPS 5000원이 예상되며 배당수익률 5.8%에 해당한다”며 “배당 미포함 시 DPS 3500원, 배당수익률 4.0%가 기대된다”고 전망했다.

이어 “매년 자기자본 증가에도 불구하고 ROE가 꾸준히 상승하는 등 차별화된 자본 효율성에 관심을 가져야 한다”며 “주식시장 반등 시 견고한 이익 체력을 기반으로 주가 동반 상승을 기대한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)