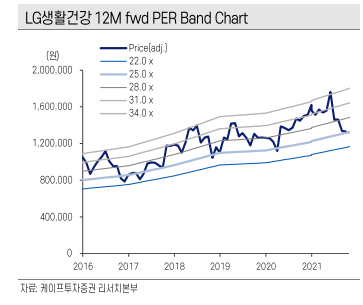

케이프투자증권은 27일 LG생활건강에 대해 "시장 환경 개선이 실적 향상과 주가 상승을 위해 절실한 상황"이라며 목표주가를 기존 200만 원에서 170만 원으로 하향했다. 투자의견은 '매수'를 유지했다.

김혜미 케이프 투자증권 연구원은 "연결 매출액 2조103억 원, 영업이익 3423억 원으로 시장 기대치 충족한 이익을 시현했다"며 "시장에 충격으로 다가온 화장품 부문의 매출 역성장은 글로벌 물류 대란 및 중국 화장품 시장 성장세 둔화 등 외부 요인에 따른 것이며 여전히 강한 브랜드력은 유지 중"이라고 평가했다.

김 연구원은 "중국 알리바바 스킨케어 카테고리 매출 역성장에도 동사의 중국 온라인 매출은 견조한 실적을 유지한 것"이라며 "면세 채널 역성장했으나 이는 전체 점포수 축소(yoy -15%)에서 기인했으며 여전히 점당 매출은 성장세를 유지 중"이라고 분석했다.

그는 "매출 역신장에도 부문 수익성 강화된 점 등을 고려할 때 외부 우려가 해소되면 현재의 역대급 낮은 밸류에이션도 부각받을 것"이라며 "중장기적 매수 접근 유효하지만, 적용 멀티플 조정해 목표주가를 15% 하향한다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)