(제공=신한금융투자)

신한금융투자는 27일 삼성바이오로직스에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 100만 원에서 120만 원으로 상향 조정한다고 밝혔다.

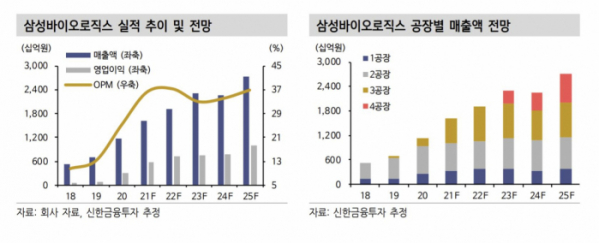

이동건 신한금융투자 연구원은 "3분기 연결 기준 매출액과 영업이익은 컨센서스를 각각 10%, 26% 상회한 '어닝 서프라이즈(깜짝 실적)'를 기록했다"며 "1~2공장의 안정적 가동 속 3공장 가동률 상승에 따른 매출액 증가와 영업 레버리지 효과가 호실적의 근거"라고 설명했다.

이 연구원은 "2022년에는 2공장 정기보수에도 불구하고 1, 3공장의 가동률 최대치가 유지될 전망"이라며 "가동효율 개선, 우호적 업황을 바탕으로 한 배치당 ASP(평균판매가격) 상승 효과가 가세해 실적 고성장세를 지속할 것"이라고 전망했다.

그러면서 "삼성바이오로직스의 선제적 설비투자(Capex)에 따른 성장 모멘텀 확보에 주목해야 한다"며 "내년 상반기에는 완제의약품(DP) 설비 증설, mRNA 원료의약품(DS) 설비 확보가 예상되며, 하반기부터는 4공장 부분 가동이 예상된다"고 말했다.

이어 "4공장 매출을 반영하지 않은 내년도 연결 기준 매출액과 영업이익 추정치는 각각 1조9231억 원, 7179억 원"이라며 "내년 상반기 예정된 DP 증설과 mRNA DS 설비 확보 역시 추정치에 포함하지 않아 추가적인 실적 상향 조정 여지가 충분하다"고 짚었다.

이어 이 연구원은 "삼성그룹의 5~6공장 조기 착공 가능성도 열려 있는 만큼 선제적 투자를 바탕으로 한 성장성은 더욱 부각될 전망"이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)