(NH투자증권)

NH투자증권은 한국항공우주에 대해 29일 국내 최고 수준의 비행체 R&D 역량을 토대로 지속적인 외형성장이 예상된다며 투자의견 '매수', 목표주가 4만2000원을 제시했다.

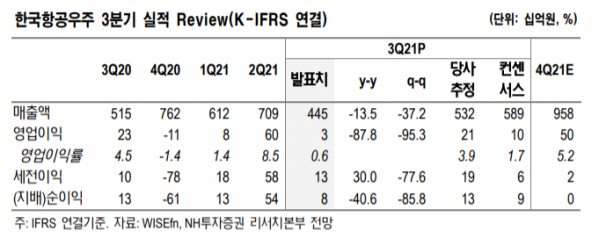

최진명 연구원은 "3분기 매출액은 전년 동기 대비 13.5% 감소한 4451억 원, 영업이익은 87.8% 줄어든 28억 원으로 영업이익률 0.6%를 기록했다"며 "금속가격 급등 등 재료비에 대한 부담이 확대된 상태이며, 물류 대란 여파로 생산 일정에 차질이 발생했다"고 설명했다.

최 연구원은 "생산 차질에도 불구하고, 수요 측면에서는 긍정적 변화가 확인된다"며 "기체 부품 출하량이 3분기 연속 상승세를 기록했고, 구매력이 취약한 신흥국에서도 전투기 구매에 대한 논의가 재개되는 모습이다"고 분석했다.

그는 "최근 인도네시아 대상으로 T-50 전투기 6대 수출이 확정됐고, 세네갈과 말레이시아에서도 전투기 구매 협상이 진행 중이다"며 "새로운 무기체계 개발도 시작될 전망이며, RC-800 정찰기 체계 개발 사업을 사실상 수주했고, 중형 무장헬기 개발에 대해서도 논의되는 상태다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)