(제공=대신증권)

대신증권은 29일 두산퓨얼셀에 대해 투자의견 '매수', 목표주가 6만6000원을 유지한다고 밝혔다.

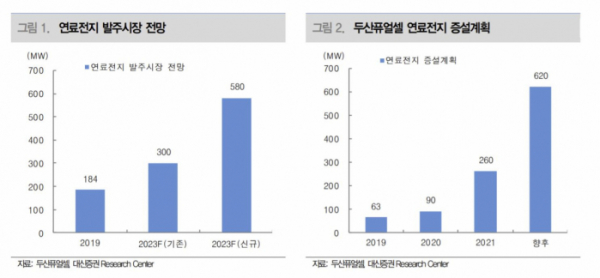

이동헌 대신증권 연구원은 "두산퓨얼셀은 글로벌 발전용 연료전지 시장에서 블룸에너지와 함께 양대 축을 형성하고 있다"며 "실적은 이미 흑자 기조를 실현했고, 다양한 성장 모멘텀이 지속적으로 부각될 전망"이라고 말했다.

이 연구원은 "3분기 실적은 매출액 1227억 원, 영업이익 76억 원으로 컨센서스 대비 각각 -7%, -8% 하회했다"며 "매출액은 올해 상반기 수주 공백으로 전년 동기 대비 -29% 감소했다"고 설명했다.

이 연구원은 "최근 단일 연료전지발전소 규모는 78MW(신인천 빛드림)까지 증가했다"며 "프로젝트 대형화로 환경평가, 인허가 기간이 길어지며 수주와 실적 변동성이 커졌다"고 짚었다.

그러면서 그는 "여전히 흑자 기조가 유지되고 있으며 단지 속도의 문제"라며 "청정수소발전의무화제도(CHPS)가 시행되면 내년부터는 안정적인 수주가 이어질 것"이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)