(IBK투자증권)

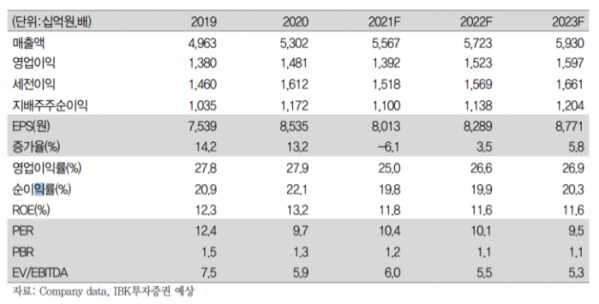

IBK투자증권은 KT&G에 대해 5일 구체적인 주주 환원 정책을 발표하면서 긍정적인 주가 흐름이 기대된다며 투자의견 '매수', 목표주가 10만 원을 제시했다.

김태현 연구원은 "3분기 연결기준 매출액은 전년 동기 대비 7.2% 증가한 1조5684억 원, 영업이익은 2.3% 줄어든 4239억 원을 기록해 시장기대치를 웃돌았다"며 "미국, 인니 등 해외 담배 법인의 매출 성장 및 부동산 공정률 상승으로 외형이 증가한 반면, 중동향 담배 수출 감소, KGC인삼공사의 수익성 악화로 영업이익은 축소됐다"고 분석했다.

김 연구원은 "별도 기준 매출액은 2.4% 늘어난 9304억 원, 영업이익은 8.3% 감소한 3243억 원을 기록했다"며 "3분기 신제품 출시 효과, 초슬림 제품 판매 호조로 궐련 점유율이 2009년 이후 분기 최고 수준인 65.1%를 기록했고, 궐련형 전자담배 점유율도 40.7%로 출시 이 최고치를 경신했다"고 설명했다.

이어 "내년 2월 초까지 3428억 원(410만 주) 규모, 3년간 1조 원 내외의 자사주 매입 및 3년간 약 1조7500억 원의 배당금 지급 계획을 발표했다"며 "내년 면세점 정상화에 따른 담배 및 홍삼 판매 실적 개선 기대감이 유효하며, 구체적인 주주환원 정책 발표로 주가 회복세가 기대된다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)