▲에스엠 실적 추정치

유진투자증권은 16일 에스엠에 대해 4분기 주요 아티스트 활동으로 실적 성장이 기대된다며 투자의견 ‘매수’, 목표주가는 기존 8만 원에서 9만7000원으로 21.3% 상향했다.

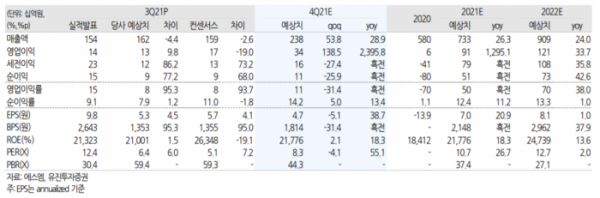

에스엠의 3분기 매출액은 지난해 같은 기간보다 34.2% 오른 1544억 원을 기록했다. 영업이익은 141억 원으로 흑자 전환했지만, 컨센서스를 밑돌았다.

이현지 유진투자증권 연구원은 “이익이 시장 기대치보다 낮았던 이유는 상반기 영업성과에 따른 임직원 상여금(약 40억 원)과 사옥 이전 관련 일회성 비용(약 10억 원)이 반영된 것”이라며 “관련 비용 제외 시 컨센서스를 웃도는 실적을 기록했을 것”이라고 분석했다.

이 연구원은 “4분기에는 NCT, 에스파 등 주요 아티스트의 활동이 집중돼 있다”라며 “특히 에스파는 데뷔 11개월 만에 하프 밀리언셀러에 등극하며 빠른 성장세를 보이고, NCT는 127의 리패키지활동에 이어 연말 2021 프로젝트가 기다리고 있다”라고 설명했다.

그러면서 “두 아티스트의 음반으로만 최소 400 만장 이상의 판매가 기대된다”라고 내다봤다.

이어 “여기에 3회에 걸친 NCT 국내 오프라인 콘서트가 더해지며 사상 최대 실적을 기록할 것으로 전망한다”라고 말했다.

이 연구원은 “에스파도 앨범 발매 일정에 따라 내년 말 오프라인 콘서트 기대감 유효한 상황”이라며 “탄탄한 아티스트 라인업을 바탕으로 수익화 빠르게 이루어지고 있으며 2022년 기준 PER 13배에 불과한 현저한 저평가 상태”라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)