가계 처분가능소득·GDP 증가보다 여전히 높은 증가세..주택시장·대출태도 지켜봐야

정부의 전방위적 대출규제정책에도 불구하고 가계빚(가계신용) 증가세가 8분기만에 찔끔 둔화하는데 그쳤다. 특히, 주택담보대출 증가율은 16분기만에 최고치를 경신했다.

이같은 증가세는 가계 처분가능소득이나 경제성장률(GDP) 증가율보다 여전히 높은 상황이다. 주택시장 상황, 금융권 대출태도 변화 등을 지켜볼 필요가 있다고 봤다.

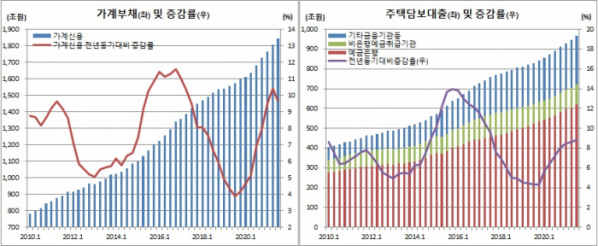

23일 한국은행이 발표한 ‘2021년 3분기중 가계신용 잠정’ 자료에 따르면 3분기말(9월말) 가계신용 잔액은 전년동기대비 9.7%(163조1000억원) 증가한 1844조9000억원을 기록했다(전분기대비 2.0%, 36조7000억 증가). 이는 2019년 4분기(4.2%) 이후 7분기 연속 상승세가 둔화한 것이다. 2분기엔 10.4%(170조9000억원) 늘어 증가율 기준으로는 16분기(4년)(2017년 2분기 10.4%)만에 최고치를 경신한 바 있다(증가액 기준으론 역대최대).

이중 주택담보대출은 8.8%(78조7000억원) 늘었다. 증가율 기준으로는 2017년 3분기(9.6%) 이후 4년(16분기)만에, 증가폭 기준으로는 2016년 1분기(79조3000억원 증가) 이후 5년6개월(22분기)만에 가장 큰 폭으로 증가한 것이다.

주택매매와 전세거래 관련 자금수요가 지속된데다, 주택분양에 따른 집단대출 취급이 확대된 것이 영향을 미쳤다. 실제 3분기 중 전국 주택 매매 및 전세거래량은 각각 26만호와 32만8000호에 달했다. 이는 2분기(각각 28만호, 32만6000호)와 엇비슷한 수준이다. 같은기간 전국 아파트 분양(2분기 10만3000호→3분기 9만8000호) 및 입주(4만7000호→6만6000호) 물량도 상당했다.

기타대출은 11.6%(80조4000억원) 증가하는데 그쳤다. 2분기에는 12.8%(86조5000억원) 급증해 각각 역대 최대 증가세를 기록했었다. 금융기관에서 신용대출한도를 축소하는 등 가계대출 관리강화 등 정책이 영향을 미쳤다.

판매신용은 4.2%(4조원) 늘어난 100조2000억원을 기록했다. 이 또한 2분기(10.1%, 9조2000억원 증가)보다 증가세가 둔화한 것이다. 신용카드회사 및 할부금융회사를 중심으로 한 여신전문기관은 4%(3조8000억원) 증가하는데 그쳤고, 백화점 및 자동차회사를 포함한 판매회사는 30.3%(2000억원) 늘었다.

신종 코로나바이러스 감염증(코로나19) 재확산에 따른 대면서비스 소비 부진 등에 여신전문회사를 중심으로 증가세가 둔화했다.

한편, 지난해말 기준 가계소득 증가율은 2.3%에 그치고 있다. 2분기중 자금순환기준 GDP대비 가계부채 비중은 105.9%에 달해 경제규모를 뛰어넘고 있는 수준이다.

송재창 한은 금융통계팀장은 “당국 대출규제에도 불구하고 주택거래가 이어지면서 주담대를 중심으로 증가세를 지속했다”고 말했다.

그는 또 “10월중 금융시장 동향을 보면 증가액이 9월에 비해 좀 더 줄었다. 주택시장 상황과 함께 금융기관 대출태도가 지금처럼 조여질지 완화할지를 지켜봐야 해 향후 추이를 쉽게 말하긴 어렵다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)