DB금융투자는 2일 LG이노텍에 대해 투자의견 '매수'를 유지하고, 목표주가를 38만 원으로 상향 조정한다고 밝혔다.

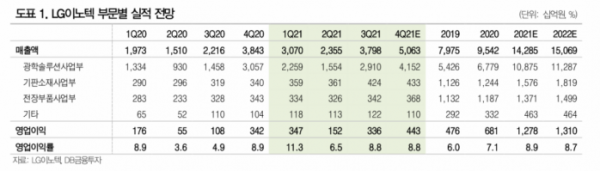

권성률 DB금융투자 연구원은 "LG이노텍의 4분기 영업이익을 기존 4160억 원에서 4434억 원으로 상향 조정한다"며 "광학부품이 실적 상향 조정의 주된 이유이고, 기판 사업부는 예상 수준이다"고 설명했다.

권 연구원은 "광학솔루션은 해외전략고객의 스마트폰이 전작보다 판매 추세가 더 좋고, 제품 믹스도 LG이노텍의 지배력이 높은 프로 라인업 위주로 좋다"며 "4분기 역대 최대인 4조 원 이상의 매출액이 기대된다"고 말했다.

내년에도 실적 개선세는 이어질 전망이다.

권 연구원은 "내년 매출액은 15조 원 이상, 영업이익은 1조3000억 원 이상이 기대된다"며 "광학솔루션에서 하이엔드 제품 위주로 높은 점유율 유지가 가능하고, 해외전략고객이 5G 저가 모델을 출시하면서 상반기 비수기에 적절한 활력이 될 수 있다"고 내다봤다.

이어 "지속적인 공급 부족 상황인 반도체 패키지 기판을 중심으로 테이프 서브스트레이트(Tape Substrate), 포토마스크(Photo Mask) 등은 과점적 지위로 고수익성이 유지될 것"이라고 덧붙였다.

권 연구원은 "LG이노텍의 주가는 기대 이상의 해외전략고객 스마트폰 판매량 소식, 메타버스 열풍에 따른 광학솔루션 수혜 기대감으로 최근 한 달간 45% 오르면서 초강세를 보이고 있다"며 "강력한 고객 기반, 탄탄한 실적, 저평가 상황이 있었기 때문에 주가가 오를 명분은 충분하다"고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)