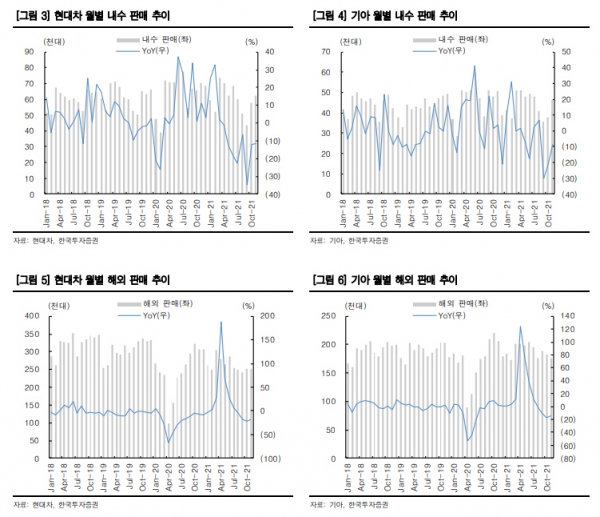

현대차의 11월 글로벌 판매량은 지난해 같은 기간보다 17.1% 감소한 것으로 나타났다. 국내는 11.4%, 해외는 18.4% 줄었다. 기아도 지난해보다 판매량이 13.3% 감소했다. 국내 판매는 8.9%, 해외는 14.3% 감소하면서 해외 판매 부진이 두드러졌다.

이 같은 판매 부진은 공급망 차질 여파가 지속되고 있는 것으로 풀이된다. 다만 차량용 반도체 공급 차질이 정점을 찍었던 9월보다는 생산과 판매가 모두 양호했다. 차량용 반도체 수급은 점차 개선되고 있지만, 경제 정상화에 나선 국가들의 신종 코로나바이러스 감염증(코로나19) 확산세와 오미크론 변이 바이러스 출현으로 회복이 더뎌졌다는 분석이다.

느린 회복세가 나타나고 있지만 여전히 단기 실적과 주가에 부담이 되고 있다는 우려가 나온다. 강성진 KB증권 연구원은 “해외 중심으로 판매 대수가 예상에 미치지 못하면서 이익 전망치 하향 요인이 발생했다”며 “평균판매가격(ASP)에 대한 기존 가정치(4분기 현대차 672만 원, 기아 704만 원)를 단순 적용할 경우 각각 -1204억 원과 -739억 원의 영업이익 추정치 변경 요인에 해당한다”고 설명했다.

주가 흐름도 지지부진하다. 올해 초 연고점을 찍었던 현대차(26만7500원)와 기아(10만1500원) 주가는 반도체 수급 이슈가 불거진 하반기부터 하락세를 탔다. 2일 한국거래소에 따르면 하반기 들어 현대차 주가는 -14.20% 내렸다. 같은 기간 기아는 -8.83% 떨어졌다.

반도체 수급 개선세와 함께 현대차와 기아의 높은 시장점유율에 주목해야 한다는 관점도 있다.

김진우 한국투자증권 연구원은 “차량용 반도체 부족 여파가 길게 늘어지면서 12월 판매량에 대한 눈높이도 낮출 필요가 있다”며 “단 현재의 공급망 차질은 현대차와 기아만의 현상은 아니다. 주요 시장에서 사상 최고 점유율을 갱신하면서 상품성을 입증하고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)