(KB증권)

KB증권은 6일 카카오에 대해 내년 매출 고성장에 이어 주요 사업 부문의 수익성 개선도 이어질 전망이라며 투자의견 ‘매수’, 목표주가 16만 원을 제시했다.

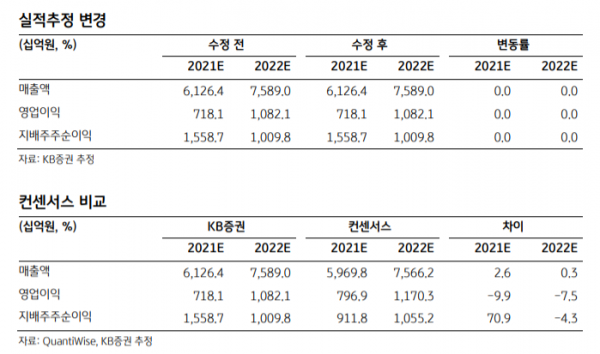

이동륜 연구원은 “3분기 매출액은 전년 동기 대비 58.2% 증가한 1조7408억 원, 영업이익은 39.9% 늘어난 1682억 원을 기록해 영업이익은 시장 기대치를 밑돌았다”며 “콘텐츠 관련 마케팅비, 지급수수료 증가로 수익성이 다소 부진했지만, 매출성장이 수반되는 비용 지출이라는 측면에서 큰 우려 요인은 아니다”고 설명했다.

이 연구원은 “카카오 내년 매출액은 전년 대비 23.9% 증가한 7조6000억 원, 영업이익은 50.7% 늘어난 1조800억 원으로 예상한다”며 “국내 시장에서 플랫폼 기반 광고, 핀테크, 모빌리티 등 주력 사업의 입지가 확대되고 해외 시장에서는 콘텐츠 중심의 공격적인 확장이 진행하고 있다”고 내다봤다.

그는 “카카오엔터(웹툰)의 동남아 진출, 11월에는 픽코마의 프랑스 출시에 이어 타파스, 래디쉬에도 핵심 IP가 공급될 전망이다”며 “IP를 기반으로 콘텐츠 플랫폼과 영상제작 분야 모두에서 해외지역 성과가 기대된다”고 전망햇다.

이어 “기술 영역에서는 그라운드X와 콘텐츠 자산을 활용한 NFT 사업, AI 분야 글로벌 사업 등 국내외 신사업 확장 역시 기대요인이다”고 덧붙였다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)