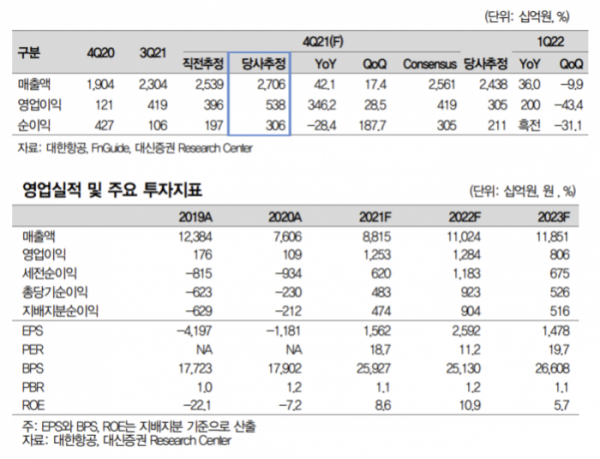

대신증권은 8일 대한항공에 대해 올해 4분기 항공화물이 이끄는 실적 서프라이즈가 예상된다며 투자의견은 ‘매수’, 목표주가는 4만3000원을 유지했다.

양지환 대신증권 연구원은 “올해 4분기 영업이익 연결기준이 지난해 같은 기간보다 346.2% 오른 5383억 원을 기록하며 사상 최대 실적을 기대한다”라고 말했다.

그는 “코로나 변이 출현 영향으로 국제선 여객 정상화 시점 요원한 가운데, 화물 성수기 진입과 반도체, 휴대폰 등 수출 호조로 화물 호황국면 지속했기 때문”이라고 이유를 밝혔다.

국제항공운송협회(IATA)의 자료에 따르면, 2019년 코로나 이전 시점과 비교 시 항공화물 공급은 약 8% 감소하고 수요는 약 10% 증가했다.

또, 인천공항의 10월~11월 항공화물 처리량은 전년 동기와 견줘 9.9% 오른 572만6000t을 기록했다. 대한항공의 10~11월 항공화물 처리량도 지난해 같은 기간보다 10.3% 오른 268만7000t을 기록한 것으로 집계됐다.

양 연구원은 “델타 변이에 이어 오미크론, 향후 또 어떤 변이가 나타날지 모르는 불확실한 상황으로 국제선 운항 정상화 시점은 예단하기 어렵다”라면서도 “막연한 여객 정상화 기대감, 여객기 벨리(Bellyㆍ하부 화물칸) 생산능력(Capa) 증가에 따른 화물운임 하락 우려로 4분기 사상 최대 실적 예상됨에도 주가는 이를 반영하지 못하고 있다”라고 분석했다.

이어 “내년에도 국제선 여객 정상화는 어렵다고 판단한다”라면서 “이에 따라 항공화물 시황은 호황이 지속할 가능성이 크다”라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)