(출처=삼성증권)

삼성증권은 9일 웹젠에 대해 투자의견 '매수', 목표주가 3만3000원을 유지한다고 밝혔다.

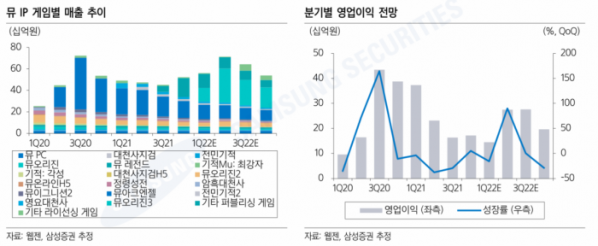

오동환 삼성증권 연구원은 "신작 부재로 감소세를 지속하던 실적도 4분기에는 9월 출시된 '뮤 아크엔젤2'의 매출 온기 반영으로 반등이 가능할 전망"이라며 "전체 매출은 전 분기 대비 8%가량 증가할 것으로 예상한다"고 말했다.

오 연구원은 "웹젠은 신작 '뮤 오리진3'의 사내 테스트(IBT)를 진행했고, 내년 1분기 중 국내 시장에 정식 출시할 예정"이라며 "뮤 오리진의 높은 인지도와 전작들의 흥행 기록을 감안하면 국내 흥행 가능성은 크다"고 말했다.

이어 "내년 2분기부터는 R2M의 글로벌 출시, 자체 개발 중인 3종의 신작들이 순차 출시된다"며 "뮤 오리진3에 이어 자체 개발 신작들의 출시로 영업이익은 2분기부터 본격적으로 반등할 것"이라고 전망했다.

오 연구원은 "그동안 지속적인 이익 감소와 낮은 신작 가시성으로 밸류에이션이 지속적으로 하락했다"면서도, "신작 라인업 공개로 디스카운트(할인) 요인이 해소됐고 최근 주가 조정으로 업종 대비 밸류에이션 매력이 높아졌다"고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)