하나금융투자는 13일 POSCO에 대해 분할 방식에 대한 과도한 우려는 지양한다며 투자의견은 ‘매수’, 목표주가는 50만 원을 유지했다.

POSCO는 지난 10일 이사회를 통해 포스코그룹의 지주사 전환을 결정했다.

박성봉 하나금융투자 연구원은 “철강 중심 사업 구조의 한계 극복해 급격한 미래 큰 흐름(Mega Trend) 변화에 대응하기 위함”과 동시에 “철강사업은 친환경으로 전환하고 신성장(이차전지 소재, 수소 등) 분야로의 성장을 확대하기 위한 목적”이라고 평가했다.

이어 “신성장 사업의 경우 경쟁사 대비 크게 저평가돼 있어 저성장 산업으로의 인식에서 벗어나고 싶은 의지”라고 판단했다.

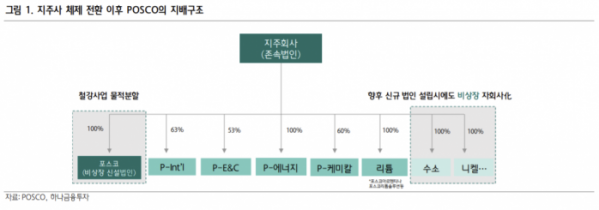

그는 이번 지주사 전환 결정에 대해 “철강사업부문을 물적으로 나누고 포스코홀딩스가 지분 100% 소유하는 형식”이라며 “기존 자회사와 향후 설립할 것으로 전망되는 신규 법인도 포스코홀딩스 산하에 병렬로 지배받는 구조가 될 것”이라고 설명했다.

이어 “지주회사-자회사 주주 간 이해관계 상충 문제를 원천 차단하기 위해 철강사업부문을 비상장으로 유지한다”라면서 “철강 자회사 정관에 제3자배정, 일반공모 등 상장에 필요한 규정 포함하지 않을 것”이라고 말했다.

그는 “사업 자회사 상장을 통한 자금조달을 지양하고, 필요시 주지 회사 주도의 자금조달을 실행할 예정”이라며 “인적분할 방식으로 결정되었다면 단기 주가 부양에 더욱 긍정적이었을 것이라는 견해는 공감한다”라고 전했다.

그러면서도 “물적 분할 이후 재상장에 따른 지주회사 지분 희석 우려도 제한적으로, 또 단기적으로 중립적 영향이 있을 것”이라고 분석했다.

그는 “다만 비상장인 채로 회사에서 원하는 것처럼 신성장 사업의 적절한 평가를 어떻게 받을 것인지에 대해서는 의문이다”라면서 “1월 28일 예정된 임시 주총에서의 지주회사 체제 전환 승인 안건 통과 여부도 관건이다”라고 내다봤다.

그러면서 “이번 지주사 전환 건과 별개로 중국 철강산업의 구조적인 변화에 따른 타이트한 철강 수급으로 기대되는 POSCO의 높은 수익성 지속 전망을 고려한 투자전략이 유효하다”라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)