하나금융투자는 17일 현대글로비스에 대해 투자의견 '매수', 목표주가 25만 원을 유지한다고 밝혔다.

송선재 하나금융투자 연구원은 "현대글로비스는 글로벌 완성차 업체와 중국발 유럽향 물량에 대한 대규모 해상운송 계약을 체결했다"며 "완성차 해상운송(PCTC) 매출액의 11% 성장과 고객 다각화에 크게 기여할 것"이라고 말했다.

현대글로비스는 전날 글로벌 완성차 업체와 5018억 원 규모의 완성차 해상운송 계약을 체결했다고 공시했다.

송 연구원은 "계약 규모는 올해 전체 매출액 약 21조7000억 원의 2.3% 비중이지만, 해당 사업부 매출액(약 2조3000억 원 예상) 대비로는 22% 비중에 해당한다"며 "이번 계약만으로 전체 매출액의 1% 이상이 증가하는 효과가 있을 것으로 추정한다"고 설명했다.

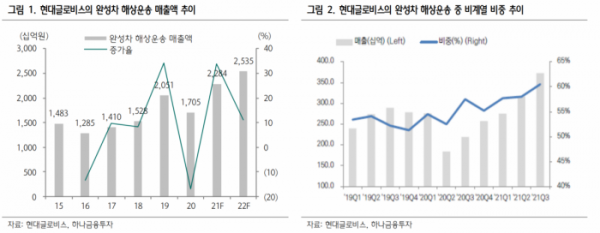

그러면서 "현대글로비스의 완성차 해상운송 매출액은 고성장을 기록 중"이라며 "지난해 글로벌 완성차 판매 급감 여파로 일시적으로 17% 감소했지만, 올해와 내년도는 완성차 물동량 증가와 운임 상승에 힘입어 각각 34%, 11% 증가한 2조2800억 원과 2조5300억 원 규모를 기록할 것으로 예상한다"고 내다봤다.

송 연구원은 "특히 현대차 기아 외에도 글로벌 완성차 업체들(VW, BMW, Daimler, Tesla, Ford, GM 등)과 중고차, 프로젝트 중량 화물(현대건설기계, 볼보, 두산) 등으로부터 비계열 매출의 비중이 지속적으로 상승하고 있다"고 전했다.

이어 "비계열 매출 비중은 2019년 50% 초반, 2020년 50% 중반에서 올해 3분기 누적으로는 50% 후반까지 상승한 상황"이라며 "이번 계약은 2022년 완성차 해상운송 부문의 고성장 유지와 함께 비계열 비중의 상승을 통한 고객 다각화에 기여할 것"이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)