(출처=대신증권)

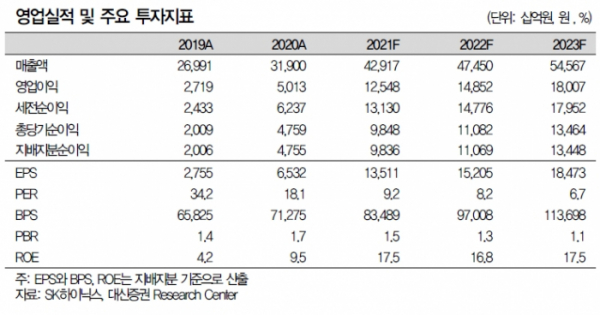

대신증권은 20일 SK하이닉스에 대해 내년 하반기 D램 업사이클 진입이 예상된다며, 투자의견은 '매수'를 유지하고, 목표주가는 16만 원으로 18% 상향 조정했다.

이수빈 대신증권 연구원은 "내년 D램 메모리 반도체에 대한 가격 전망을 상향 조정한다"며 "내년 3분기 가격 하락을 멈추고, 4분기부터는 가격 상승이 기대된다"라고 분석했다.

이어 "클라우드 서비스 사업자의 서버 빌드가 본격화되며 서버향 반도체 수요가 강하고, 스마트폰 고객사의 2022년 생산계획이 상향 조정되며 부품 재고를 적극 확보하고 있는 한편, PC판매량 둔화가 제한적일 것으로 예상된다"라고 설명했다.

이 연구원은 "이에 따라 2022년 SK하이닉스의 영업이익을 14조8500억 원으로 상향 조정한다"며 "메모리 반도체 업종에 대한 투자의견 적극 매수 추천을 유지한다"고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)