신한금융투자는 30일 서울반도체에 대해 내년 전장용 발광다이오드(LED) 매출 증가하고 미니 LED의 TV 적용 확대가 기대된다며 투자의견 ‘매수’, 목표주가는 1만9000원에서 2만1000원으로 상향했다.

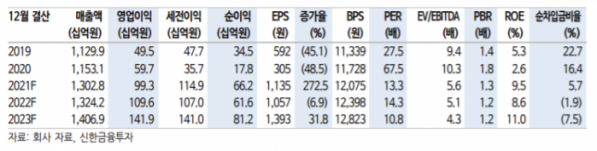

김찬우 신한금융투자 연구원은 “내년 매출액 1조3242억 원, 1096억 원으로 전년 동기와 견줘 각각 1.6%, 10.4% 오를 것”으로 추산했다.

그는 “내년 전장용 LED 매출이 2450억 원으로 전년 대비 35.4% 증가할 전망이다”라며 “전장용 LED 적용 확대가 긍정적이다”라고 설명했다.

이어 “헤드라이트용으로는 Wicop이, 내부 조명용으로는 Sun-like 적용이 확대될 전망이다”라고 덧붙였다.

아울러 그는 TV향 미니 LED 적용이 확대될 것으로 내다봤다.

그는 “하이엔드 프리미엄은 미니 LED와 유기발광다이오드(OLED)로 구성돼 있는데, 내년 OLED TV 패널 공급물량은 1100~1200만대로 제한된다”라며 “그 외 프리미엄 TV는 미니 LED를 사용할 가능성이 크다”라고 분석했다.

그는 “서울반도체의 연 고점 대비 주가는 큰 폭으로 하락했다”라며 “△세트 수요 둔화 △기대보다 약했던 Mini LED 출하량 △업계 구조조정에도 M/S 확대 제한 등이 요인으로 파악된다”라고 말했다.

그러면서도 “부정적 요소들을 반영해 5개년 주가수익비율(PER) 저점의 평균값인 21.9배를 할인해 목표주가에 적용했음에도 업사이드가 있다”라며 “현재 주가는 상당히 저평가됐다”라고 진단했다.

그는 “전기차향 매출 확대도 기대 요소이고 LCD 업황이 저점을 2개 분기 내로 확인할 것으로 예상해 주가 상승을 전망한다”라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)