하나금융투자는 4일 KCC에 대해 “시장 예상보다 높은 실리콘의 실적 기여도에 더해 투자유가증권의 가치를 반영한다”라며 투자의견 ‘매수’, 목표주가는 55만 원에서 60만 원으로 상향했다.

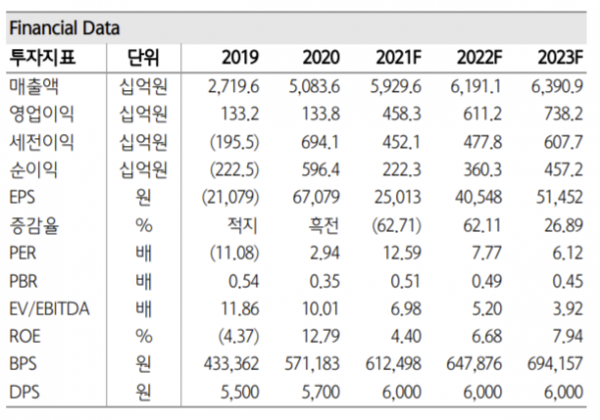

윤재성 하나금융투자 연구원은 “2021년 4분기 영업이익은 1439억 원으로 전년 동기와 견줘 184%로 컨센서스를 13% 웃돌 전망”이라며 “2022년 영업이익은 지난해 같은 기간보다 33% 상승한 6112억 원으로 사상 최대치를 추정한다”라고 분석했다.

그는 높은 실적의 이유로 “실리콘의 높은 이익 창출력 덕분”이라며 “실리콘은 지난해 3분기 원가상승을 웃도는 판가 인상으로 최초로 10%대 영업이익률(OPM)을 나타냈다”라고 설명했다.

윤 연구원은 올해 전기차(EV) 향 매출 확대에 주목해야 한다고 제언했다.

그는 “실리콘은 배터리 소재와 EV 부품ㆍ차체에 다양하게 적용되고 있으며, 그 사용량이 지속해서 증가하고 있다”라며 “실리콘은 EV 전환에 요구되는 특성을 두루 갖춰 EV 전환을 현실화하고 그 보급을 앞당길 수 있는 소재이기 때문이다”라고 말했다.

이어 “실리콘은 차체의 코팅ㆍ봉지ㆍ커플링 등에 활용되며, 차량 구성품 간 점ㆍ접착 등에 사용될 뿐만 아니라, EV의 모터ㆍ파워트레인에 적용돼 방열ㆍ전자파 차폐ㆍ경량화 역할을 수행한다”라며 “차세대 음극 소재에도 적용된다”라고 덧붙였다.

그는 “KCC가 보유한 삼성물산ㆍ한국조선해양 지분가치는 시가 기준 2조4000억 원을 웃돈다”라면서 “현재 KCC 시총 2조8000억 원에는 모멘티브 인수에 따른 영업가치 상향이 전혀 반영되지 않은 상태”라고 말했다.

이어 “2022년은 실리콘의 고부가 제품으로의 믹스(Mix) 전환과 건자재ㆍ도료의 호실적을 기반으로 사상 최대 실적 시현이 예상된다”라며 “실리콘의 구조적인 수급 타이트와 EV와 전기·전자 등 전방 시장 확대라는 내러티브가 반영될 가능성이 큰 구간임을 고려하면 현 주가는 절대 저평가된 것”이라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)