(하나금융투자)

하나금융투자는 5일 신한지주에 대해 지난해 4분기 실적 발표가 투자 심리의 변곡점이 될 것이라고 예상했다. 투자의견 ‘매수’와 목표주가 5만6000원은 유지했다.

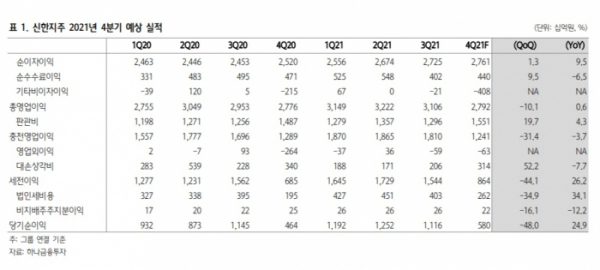

최정욱 하나금융투자 연구원은 “4분기 추정 순이익은 5800억 원으로 지난해 같은 기간보다 24.9% 증가할 전망”이라며 “다만 시장 예상치를 밑돌 것으로 본다”라고 말했다.

최 연구원은 “은행, 라이프 등에서 명예퇴직 비용이 2000억 원 이상 발생하는 데다 투자 상품들의 손실 인식을 보수적으로 할 것으로 추정되기 때문”이라며 “투자 상품들 손실 규모는 2000억 원을 넘어설 것”이라고 분석했다.

그는 “다만 올해 은행은 실적이 상당히 개선될 것으로 보이고, 기준금리가 중장기적으로 상승해 우호적인 여건을 기대한다”면서 “4분기 실적 발표가 투자 심리 개선의 변곡점이 될 공산이 크다”라고 평가했다.

이어 “신한지주는 2년간 주가가 가장 부진했던 만큼 주주들을 달래기 위해 적극적인 친화 정책을 기울일 가능성도 크다”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)