호주 최대 은행 커먼웰스은행도 시범 운영

독일 저축은행들 가상자산 지갑 검토

자산 기준 스페인 2위 은행 방코빌바오비스카야아르젠타리아(BBAV)는 고객 계정으로 비트코인과 이더리움을 보유하고 매매할 수 있는 서비스를 출시했다고 보도했다. 호주에서 가장 큰 은행인 커먼웰스은행(CBA)도 비슷한 서비스를 시범 운영하고 있다.

독일에서는 저축은행들이 고객에게 가상자산 지갑을 제공하는 방안을 검토하고 있다. 실제 독일 저축은행 고객 10명 중 1명은 가상자산을 보유한 것으로 나타났다. 높은 투자 수요를 반영해 전 세계 금융권에서 가상자산을 수용하려는 움직임이 확대되는 것이다.

최근 수년간 각국 정부는 가상자산을 화폐로 인정하지 않고, 보유·이용 규제를 강화하는 데 초점을 맞춰 정책을 펼쳤다. 전통은행도 규제 강화에 목소리를 높여왔다. 정부와 은행들은 가상자산이 익명성이 높아 거래 이력을 확인하기 어려워 자금세탁 범죄에 악용될 수 있다고 우려했다. 또 변동성이 커 투자자에게 피해를 줄 수 있다고 지적했다. 특히 가상자산이 은행을 거치지 않고 거래하기 위해 개발된 점도 반발을 더했다. 가상자산의 신뢰성을 보증하는 블록체인 기술은 돈이 오고 갈 때 보증을 서는 기존 은행 역할을 대신할 수 있다.

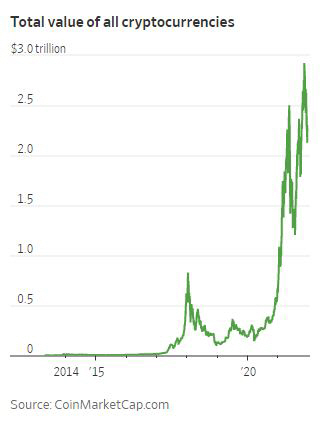

결국 주류 은행들도 고속 성장하는 가상자산 시장을 의식할 수밖에 없게 된 것이다. 지난해 6월 미국 연방준비제도(Fed·연준), 유럽중앙은행(ECB) 등 주요 10개국 중앙은행과 은행 감독당국 대표로 구성된 바젤은행감독위원회(BCBS·바젤위원회)는 은행들의 가상자산 보유 규제를 마련해 제안하기도 했다. 가상화폐에 대한 위험 가중치를 1250%로 설정해야 한다는 내용이다.

예를 들어 비트코인 1달러에 위험 가중치 1250%를 적용하면 12.5달러다. 이를 국제결제은행(BIS) 기준 은행의 최소 자기자본비율 8%에 대입하면 1달러가 된다. 즉 은행이 비트코인 1달러를 보유하려면 1달러를 자기자본으로 쌓아둬야 한다는 의미다. 사실상 가상자산 가치가 0에 수렴하는 것을 대비해야 한다는 의도다.

그러나 은행들은 가상자산 사업에 자신감을 보인다. BBVA는 “우리가 자체적으로 가상자산을 보유한 것은 아니어서 이런 규정 영향을 받지 않을 것”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)