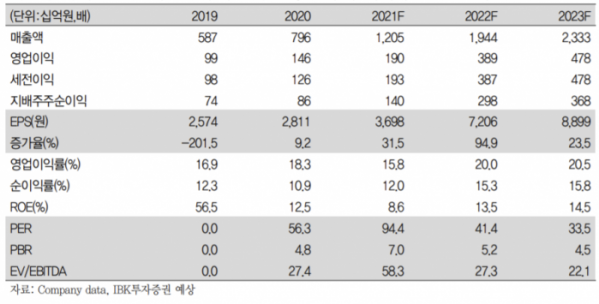

IBK투자증권은 7일 하이브에 대해 과도한 주가 조정은 투자 기회라며 투자의견 ‘매수’, 목표주가는 50만 원을 유지했다.

이환욱 IBK투자증권 연구원은 “연결 기준 4분기 매출액과 영업이익은 각각 4067억 원, 736억 원으로, 지난해 같은 기간보다 각각 30.2%, 32.4% 오를 것으로 예상한다”라며 “‘세븐틴’ 미니9집 흥행이 앨범 판매량을 견인하는 가운데, BTS의 오프라인 공연 재개 및 팬 플랫폼(위버스) MAU 확대 추세가 이어지며 분기 최대 실적을 달성할 전망이다”고 내다봤다.

그는 “4분기 총 앨범 판매량은 약 475만 장으로 소폭 감소할 전망이나 방탄소년단의 신규 앨범 공백을 감안할 시 매우 긍정적인 결과”라며 “지난 10월 발매된 세븐틴의 미니9집 판매량은 200만 장을 넘어섰고, 신예 엔하이픈의 정규1집 판매량도 100만 장을 넘어서며 데뷔 1년 만에 밀리언셀러에 등극했다”라고 설명했다.

이어 “지난 11월 재개된 방탄소년단 LA 공연(4회)의 총 티켓 판매량은 21만 장에 달했으며, 단일 공연장 매출 역대 2위를 기록했다”라며 “더욱이 온라인으로 동시 스트리밍된 1회 공연 매출액만 최소 150억 원을 넘어선 것으로 추정한다”라고 진단했다.

그는 “올해 1분기 게임과 웹툰 론칭을 시작으로 2분기 말 NFT 상품 출시까지 대표 아티스트 IP를 활용한 신사업이 본격화될 예정이다”라며 “NFT 상품은 포토 카드와 한정판 디지털 음원이 제공될 것으로 예상하며 별도의 팬덤 기반 거래 플랫폼을 통해 유통될 전망이다”라고 말했다.

그는 “신사업의 성공을 속단하긴 이르지만 전 세계적으로 다양하고 풍부한 팬덤을 확보한 만큼 실적 개선에 큰 영향을 미칠 것으로 예상한다”라며 “현재 글로벌 증시 불확실성 확대로 인한 과도한 주가 조정은 좋은 투자 기회라고 판단한다”라고 제언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)