(출처=한화투자증권)

한화투자증권은 7일 SK하이닉스에 대해 인텔 낸드 인수 효과가 본격적으로 반영되기 시작했다며, 투자의견 '매수'를 유지하고 목표주가는 18만 원으로 상향조정했다.

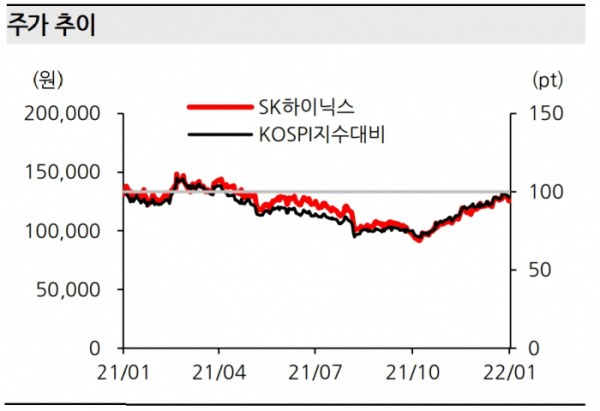

이순학·이용욱 한화투자증권 연구원은 "디램 가격이 2분기부터 하락세를 멈추고 하반기에는 상승세로 전환될 것으로 예상한다"며 "낸드 역시 삼성전자 시안 공장 생산 조정에 따라 1분기부터 가격 안정세가 나타날 것으로 판단하고, 인텔 낸드 실적이 연결 반영됨에 따라 연간 1조8000억 원가량의 영업이익이 더해질 것"이라고 내다봤다.

한화투자증권은 "목표주가를 기존 14만 원에서 18만 원으로 상향 조정한다"며 "올해 영업이익을 기존 전망치 대비 34.6% 상향했다"고 설명했다.

이어 "목표가는 올해 예상 BPS에 1.8배를 적용해 산출했다. 당초 예상대로 메모리 다운사이클이 짧게 마무리되어 가고 있고, 공급사들이 수익성 위주의 전략을 실행함에 따라 공급과잉 가능성이 낮아졌다"면서 "올해 SK하이닉스의 설비투자금액은 전년 대비 31% 높아질 것이지만, 이는 M16 신규 팹 가동, EUV를 비롯한 단위 설비투자 금액 상승에 따른 것이다. 단기 조정 구간에 매수할 것을 추천한다"고 제안했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)