한계기업 대출 지속…금융 건전성ㆍ산업 역동성 저하 이어질 수 있어

올해 기업대출 확대 전략을 세운 시중은행이 ‘좀비대출’의 지뢰를 밟을 수 있다는 우려가 제기되고 있다.

신종 코로나바이러스 감염증(코로나19) 사태가 지속하며 기업대출이 상대적으로 문턱이 낮아지면서 한계기업들도 은행 대출을 통해 연명하고 있기 때문이다.

향후 지연되고 있던 한계기업 구조조정이 이뤄지면 은행의 건전성 하락과 산업계의 역동성 저하라는 후폭풍이 올 가능성도 있다.

12일 금융권에 따르면 올해 은행들은 가계대출 총량규제 차주별 총부채원리금상환비율(DSR)의 본격 시행으로 가계대출 부문의 성장에 한계가 있을 것으로 보고 기업대출에 집중하겠다는 전략을 세웠다.

코로나19 대응과 경기개선 기대감 등으로 기업의 대출 수요가 높은 수준을 유지하고 있어 기업대출에 대한 태도가 완화 기조를 보이고 있는 것이다.

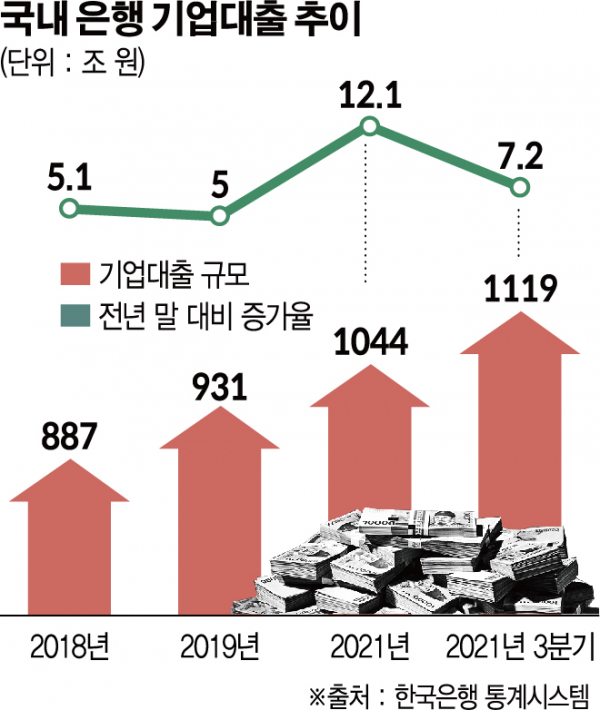

현재 기업대출은 은행권 의존도가 높다. 금융연구원에 따르면 2020년 말 전체 기업의 대출을 통한 자금 조달 비중은 95.1%에 달한다. 중소기업만 떼어서 보면 이 비중은 99.4%까지 치솟는다.

특히 대출 금융기관은 은행이 압도적인 비중을 차지한다. 예금취급기관의 대출에서 예금은행의 비중은 73.8%에 달한다. 은행의 기업대출 확대 전략까지 맞물리면서 올해는 이 비중이 더욱 높아질 것으로 관측된다. 은행 대출 중 기업대출 비중은 53.9%, 가계대출은 44.8%이다.

은행의 기업대출 건전성은 아직은 안정적으로 관리되고 있다. 기업대출 고정이하여신비율은 2015년 2.56%를 기록한 이후 2020년 말에는 0.92%까지 떨어졌다. 코로나19 사태에 따른 충격 완화를 위해 금융당국에서 중소기업·소상공인에 대한 대출만기와 이자상환 유예 프로그램을 시행해 잠재부실이 미뤄진 부분이 있어서다.

문제는 향후 잠재부실이 발생할 때다. 현재 정책당국의 금융지원으로 인해 은행은 기업대출에 대한 기준을 낮춘 상태다. 금융지원이 종료된 후에 연착륙이 계획대로 진행되지 않으면 한계기업이 증가할 가능성이 크다.

한국은행은 ‘2020년 기업경영분석’에서 국내 비금융 영리법인 기업 가운데 영업이익으로 부채의 이자도 갚지 못하는 이자보상비율 100% 미만인 한계기업 비중이 40.9%라고 밝혔다. 이는 기업 10곳 중 4곳꼴이다. 한계기업은 더욱 늘어날 것으로 보여 은행의 건전성에도 부담이 될 수 있다.

이 같은 한계기업에 대한 대출은 산업의 부가가치 증대를 돕지 못한다.

최근 발표된 금융연구원의 ‘우리나라 은행의 기업대출과 기업 성장’ 보고서에 따르면 은행의 기업대출이 양적으로는 배분 효율성이 있지만, 질적 배분 효율성의 경우 개선이 필요하다는 분석이 나왔다.

보고서는 기업대출의 질적 배분 효율성이 떨어지는 원인 중 하나로 좀비대출을 꼽았다. 은행은 담보가 있을 때 기업의 사업성이나 미래 현금흐름 등에 대한 평가를 소홀히 해 장기적인 미래 대출 상환 능력이 떨어지는 기업에도 대출을 지속하고 있다는 것이다.

결국, 은행이 제대로 된 가치 평가 없이 기업대출을 늘린다면 금융과 산업의 질적 성장은 기대만큼 이뤄지지 않을 수 있다.

이병윤 한국금융연구원 선임연구위원은 “좀비대출 가능성을 줄이고 한계기업 구조조정을 원활하게 하기 위한 고민이 필요하다”라며 “좀비대출이 지속되면 정상기업의 수익성과 성장성이 악화되고, 신규기업 설립 등 산업 역동성도 저하되며 생산성 높은 기존기업이나 신생기업에 효율적 자원 배분이 이뤄지지 않을 수 있다”라고 지적했다.

이어 “향후 국내은행들은 대출 심사 시 기업의 사업성이나 미래 현금 흐름 등에 대해 좀 더 엄밀한 평가를 하고, 한계기업의 사업 전환이나 구조조정 등에 보다 적극적인 역할을 도모할 필요가 있다”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)