연내 기준금리 추가 인상 전망…6%대 주담대 가시화

한국은행 기준금리가 1.0%에서 1.25%로 오르면서 시중 은행들도 속속 금리 인상에 나섰다.

이미 상환능력이 한계치에 달한 '영끌(영혼까지 끌어모아 투자)'ㆍ'빚투(빚내서 투자)' 차주들이 직격탄을 맞을 것으로 보인다.

16일 금융권에 따르면 17일 신한은행과 우리은행을 시작으로 KB국민ㆍ하나ㆍ농협은행 등 시중은행들이 예ㆍ적금 금리 인상에 나선다.

먼저 신한은행은 정기예금 및 적립식 예금 36종의 금리를 최대 0.40%포인트(p) 올린다. 이번 금리인상으로 대표 상품인 '안녕, 반가워 적금'은 1년 만기 최고 연 4.4%로, 자영업자의 목돈마련을 돕는 상품인 '신한 가맹점 스윙 적금'은 1년 만기 최고 연 3.0%로 금리가 인상된다.

1년 만기 '신한 마이홈 적금 금리'는 0.4%포인트 인상돼 최고 2.6%로 변경된다. 시니어 고객 대상 5년 만기 '미래설계크레바스 연금예금' 금리는 0.3%포인트 인상된 연 2.15%로 금리가 적용된다.

신한은행 관계자는 "한국은행 기준금리 인상과 시장금리 상승에 맞춰 고객들을 위해 예·적금 금리도 빠르게 인상하게 됐다"고 말했다.

우리은행도 18개 정기예금과 20개 적금 금리를 0.1∼0.3%포인트 인상한다. '우리 수퍼 정기예금' 금리는 최고 연 1.45%에서 1.7%로, '원 적금'은 최고 연 2.5%에서 2.6%로, '으쓱 적금'은 최고 연 2.05%에서 2.35%로 오른다.

KB국민ㆍ하나ㆍ농협은행 등도 예·적금 금리 인상을 검토 중이며, 대출금리도 순차적으로 오를 전망이다. NH농협은행 관계자는 "수신금리는 일주일 내에 기준금리 인상분을 반영할 계획"이라며 "여신금리는 다른 은행과 마찬가지로 시장금리와 코픽스 변동 폭을 보면서 반영할 방침"이라고 했다.

시중은행 관계자는 "앞으로 금리 인상 기조가 공고해질 것으로 해석한다"라며 "시중은행들은 수신금리 인상을 준비할 것으로 보인고 대출금리도 올라갈 것으로 보인다"라고 했다. 이어 "동시에 가계대출 관리방안에 따라 대출금리를 조정할 것으로 예상된다"고 덧붙였다.

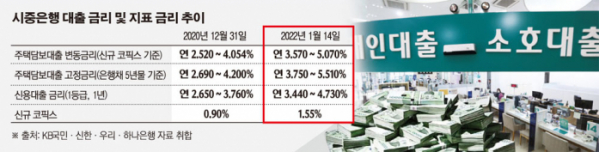

지난해 8월 말 한국은행의 첫 기준금리 인상 이후 주택담보대출, 전세대출 등 가계대출 금리는 1%포인트가량 올랐다.

5대 시중은행의 변동금리형 주담대 금리는 작년 8월 말 2.62~4.19%에서 3.57~5.07%(지난 14일 기준)로 금리 상단 기준 0.88%포인트 상승했다. 혼합형(5년 고정금리 이후 변동금리) 주담대 금리도 같은 기간 1.09%포인트 올라 최고 금리가 5% 중반대에 진입했다.

이 기간 기준금리 상승 폭(0.5%)보다 대출금리 상승 폭이 더 큰 셈이다. 변동금리 조건으로 1억 원을 대출받았다면, 금리가 1%포인트 오르면 연간 내야 하는 이자가 100만 원 늘어난다.

이번 인상에 이어 한은이 최소 한차례 이상의 추가 금리 상승을 예고하고 있어 대출금리 오름세는 더 가파를 전망이다. 6%대 주담대 금리가 머지않았다는 전망이 나오는 이유다.

업계에서는 17일 은행연합회가 발표하는 지난해 12월 신규 코픽스(COFIX·자금조달비용지수) 상승 폭도 클 것으로 보고 있다. 지난해 8월과 11월의 연이은 기준금리 인상으로 시중 은행들이 예ㆍ적금 금리를 대폭 올렸기 때문이다.

이미 지난해 11월 말 기준 1.55%로 전월 대비 0.26%포인트 상승했다. 지난해 발표된 코픽스 가운데 가장 높은 수치다. 그다음 달에 변동금리형 주담대와 전세대출 금리가 함께 올랐다.

14일 기준금리 인상 효과는 다음 달 발표되는 코픽스부터 반영되는 데, 은행채 금리까지 들썩거릴 가능성 커 역시 대출금리 상승세는 이어질 전망이다.

금리 상승은 결국 차주의 부담 증가로 이어진다. 현재 금리 인상에 직접 영향을 받는 변동금리 차주의 타격이 클 것으로 보인다. 지난해부터 연이은 금리 인상으로 변동금리 차주들의 부담은 계속 커지고 있다.

변동금리 차주들이 높아진 이자 부담을 줄이기 위해서는 금리인하 요구권 청구나 고정금리로 갈아타는 방안을 고려할 것으로 예상된다. 금리인하요구권은 대출을 이용하는 소비자의 신용상태가 개선된 경우 금융회사에 금리 인하를 요구할 수 있는 권리를 가리킨다.

취업ㆍ이직, 승진, 소득 증가, 신용등급 상승, 자산증가, 부채 감소 등 대출 이후 신용상태가 개선되면 누구나 신청할 수 있다. 신용ㆍ담보대출, 개인ㆍ기업대출 모두 적용된다. 단, 정책자금대출이나 예ㆍ적금 담보대출 등 미리 정해진 금리기준에 따라 취급된 상품은 제외된다.

금융권 관계자는 "기준금리 인상을 대출금리에 차차 반영할 것"이라며 "변동금리 차주들의 부담이 커질 것"이라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)