(메리츠증권)

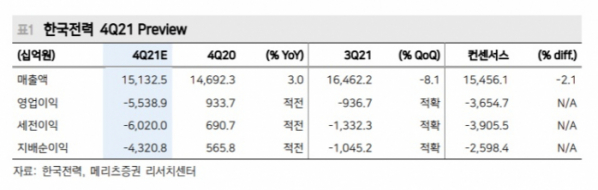

메리츠증권은 한국전력이 지난해 4분기 대규모 적자를 낼 것이라고 19일 분석했다. 투자의견은 ‘중립’을. 목표주가는 기존 26만 원에서 23만 원으로 낮춰 잡았다.

문경원 메리츠증권 연구원은 “한국전력은 4분기 5조5400억 원의 영업손실을 거둘 것으로 보인다”며 “원가가 크게 오른 상황에서 요금은 2020년 대비 동결된 결과”라고 말했다.

문 연구원은 “4분기 미국 달러화 기준 석탄 수입 가격은 3분기보다 26.9%, 액화천연가스(LNG)는 47.7% 상승했다”면서 “이 같은 흐름은 올해 상반기까지 이어질 것”이라고 내다봤다.

그는 한국전력이 올 3분기 이후 실적 개선을 이룰 것으로 봤다. 또 추가 요금 인상이 이뤄져야 한다는 판단이다.

앞서 한국전력은 올해 전기요금을 4월과 10월 두 차례 나눠 인상하기로 했다. 4월 1일엔 전기요금이 ㎾h당 6.9원 오르고, 10월 1일엔 기준연료비가 4.9원 더 인상될 예정이다.

문 연구원은 “올해 역대 최고폭의 요금 인상이 이뤄지는 것은 긍정적”이라면서도 “그러나 요금 인상이 시작되는 2분기 전까지는 대규모 적자가 불가피하고, 인상폭보다 원가 상승이 더 크다”라고 지적했다.

그는 “원자재 가격 안정, 요금 인상으로 인한 적자폭 축소는 3분기부터 기대해볼 수 있다”면서 “규제 변수가 개선되고 있는 상황”이라고 덧붙였다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)