(자료출처=SK증권)

SK증권이 YG엔터테인먼트에 대해 주요 아티스트들의 활동 공백이 길어졌다며 목표 주가를 7만 원으로 하향했다. 다만 오프라인 활동을 점치며 투자 의견은 ‘매수’를 유지했다.

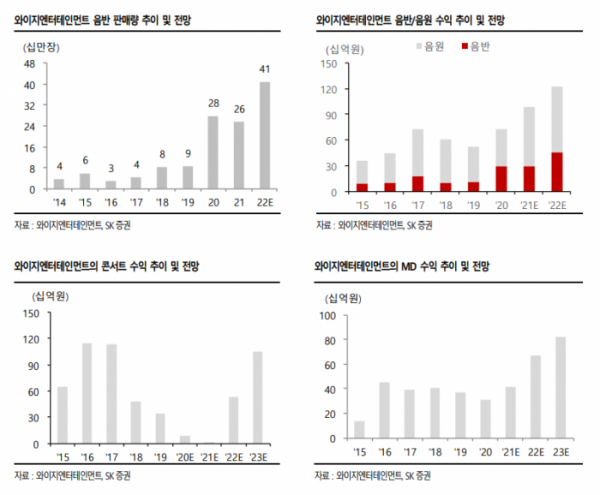

남효지 연구원은 “(아티스트들의) 활동 횟수를 조정해 2022년 영업이익 추정치를 기존 대비 14.9% 하향했다”며 “목표 주가를 8만6000원에서 7만 원으로 하향한다”고 밝혔다.

그는 “다만 올해 오프라인 활동 재개, IP 강화, IP 수익 다각화 가능성을 고려하면 YG엔터테인먼트의 주가 상승 여력은 높다고 판단한다”고 분석했다.

남 연구원은 “올해는 작년 활동이 적었던 아티스트들의 활발한 활동이 기대된다”며 “1분기 트레져, 2분기 블랙핑크, 하반기 신인 걸그룹 데뷔를 가정했다”며 “주요 아티스트 활동이 많아지며 엔터테인먼트 사업에 집중하고 있는 플러스와의 시너지 효과도 여느 때보다 높아질 수 있다”고 했다.

이어 그는 “파워풀한 아티스트 IP를 보유하고 있다는 것은 기획사로서 IP 다각화를 위한 기회 요인이 많다는 것이고 적극적으로 신사업 전개 시 성공 가능성도 크다고 판단한다”고 예상했다.

남 연구원은 “4분기 매출액 801억 원, 영업이익 52억 원, 지배주주 순이익 -5억 원으로 전망한다”며 “코로나19 이후 처음으로 오프라인 콘서트 2회와 팬 미팅이 진행됐으나 객석 수 제한 영향으로 이익 기여는 낮을 것으로 예상된다”고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)