메타(옛 페이스북) 주식을 산 투자자들 근심이 깊어지고 있다. 최근 주가가 급락하면서 수익률이 악화됐기 때문이다. 메타 보유잔액은 5억 달러를 훌쩍 넘는다. 당분간은 보수적 접근이 필요하다는 게 전문가들의 조언이다.

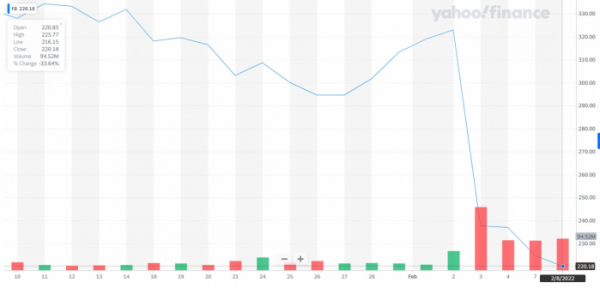

8일(현지시간) 뉴욕증권거래소(NYSE)에서 메타 주가는 전 거래일보다 2.10% 내린 220.18달러에 거래를 마쳤다. 장중에는 216.15달러까지 빠졌다. 종가 기준으로 보면 지난해 9월 52주 최고가(384.33달러) 대비 42.71% 폭락했다.

메타 주가는 연일 52주 최저가를 기록하는 극심한 부진을 보이고 있다. 이달 들어서만 29.71% 급락했는데, 지난 3일 26.39% 곤두박질친 뒤 4거래일째 내리막을 걷고 있다.

주가를 끌어내린 건 부진한 실적과 어두운 전망이다. 메타는 앞서 지난해 4분기 순이익이 102억9000만 달러로 집계됐다고 발표했다. 전년 동기(112억2000만 달러)와 비교해 8.3% 줄었다.

이 기간 매출액은 20.0% 증가한 336억7000만 달러를 기록했으나 지출 비용이 급증했다. 주당 순이익은 3.67달러로 시장 기대(3.84달러)를 밑돌았다.

실적 부진의 이유는 복합적이다. 우선 새로운 사업으로 추진하는 증강현실(AR) 사업 등의 적자 폭이 훨씬 커진 것으로 나타났다. 여기에 경쟁 심화, 불확실한 정책 환경, 인플레이션(지속적인 물가 상승) 등도 영향을 준 것으로 회사 측은 설명했다.

특히 애플의 새 정책으로 개인정보를 기반으로 한 ‘타깃 광고’가 어려워지면서 광고 수익이 큰 타격을 받았다.

문제는 앞으로 이 같은 상황이 이어질 공산이 크다는 점이다. 메타는 올 1분기 매출 전망치를 270억∼290억 달러로 낮춰 제시했다. 이는 월가 전망치인 301억5000만 달러보다 크게 낮은 수준이자 역대 가장 저조한 수치다.

메타는 4분기 실적 발표 당시 타깃 광고 차질로 올 한 해 최대 100억 달러의 손실이 발생할 수 있다는 우려를 내놓기도 했다.

유럽연합(EU) 규제당국과 사용자 데이터 보호를 놓고 계속 마찰을 빚으면서 페이스북, 인스타그램 서비스를 중단에 대한 불안도 커졌다.

일각에서는 메타버스 기업으로의 전환, 성장에 물음표가 따라붙는 것 아니냐는 해석도 나온다.

조용민 신한금융투자 연구원은 “애플의 정책 여파가 지난해 3분기부터 본격화됐다”며 “상반기 매출액 성장 둔화는 불가피하다”라고 분석했다. 이어 “장기적 관점에서 메타버스 선두주자로서의 기대는 유효하지만 AR·가상현실(VR) 사업 부문인 ‘리얼리티 랩스’의 비중은 2.6%에 불과하다”라고 덧붙였다.

이현지 유진투자증권 연구원은 “장기적 관점에서 메타버스 생태계로의 확장을 준비하고

있는 것은 분명 긍정적”이라면서도 “아직 큰 미래를 담기에는 현실에서 해결해야 할 숙제들이 많아 보수적인 접근 필요하다”라고 조언했다.

한국예탁결제원에 따르면 지난 7일 기준 메타 보유잔액은 5억6318만 달러에 달했다. 최근 한 달간 순매수결제 금액은 5851만 달러로 집계됐다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)