(자료출처=키움증권)

키움증권이 LG전자에 대해 실적의 발목을 잡았던 비용 요인은 정점을 지났다며 목표 주가 18만 원을 제시했다. 투자 의견은 ‘매수’다.

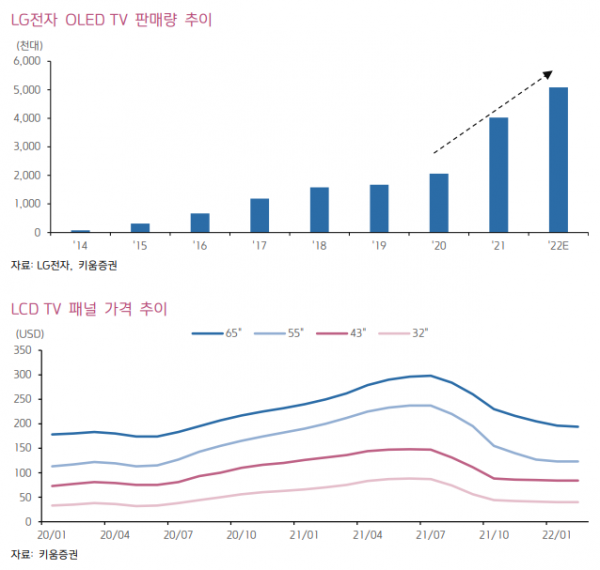

10일 김지산 키움증권 연구원은 “TV는 수익성 확보에 최적의 여건이 구축되고 있다”며 “북미 수요가 양호하고, OLED TV 판매가 호조이며, LCD 패널 가격이 급락했다”고 밝혔다.

김 연구원은 “자동차 부품은 수익성이 건전한 프로젝트 비중이 확대되며 적자 폭이 의미 있게 축소될 것”이라며 “1분기 실적이 예상치를 상회할 가능성이 크다”고 전망했다.

그는 “자동차 부품 턴어라운드, 글로벌 자율주행차 협업 기대감에 기반해 재평가 요인이 충족될 것”이라고 예측했다.

김 연구원은 “1분기 LG전자 단독 영업이익 추정치를 1조233억 원에서 1조1321억 원으로 상향하며, 연결 영업이익은 1조 4474억 원으로 시장 컨센서스(1조3423억 원)를 충족시킬 전망”이라고 했다.

이어 그는 “반복적으로 확인했듯이 1분기는 OLED TV와 신가전을 앞세운 프리미엄 제품 경쟁력이 돋보이고, 내수 시장 성수기와 함께 효율적 비용 집행을 통해 이익 창출력이 극대화되는 시기”라고 분석했다.

김 연구원은 “올해는 어느 때보다 자동차부품 턴어라운드 가능성이 크다”며 “글로벌 자율주행차 협업 기대감이 상존한다는 점에서 밸류에이션 재평가 요인이 충족될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)