(출처=이베스트투자증권)

이베스트투자증권은 17일 엔씨소프트에 대해 주목해야 할 포인트가 있다며 투자의견 '매수'를 유지하고, 목표주가는 83만 원에서 70만 원으로 16% 하향조정했다.

성종화 이베스트투자증권 연구원은 "리니지W 대호조 이면의 기존 게임의 카니발 영향, 시장의 핫 키워드인 P2E 게임에 대한 공격적 대응의 어려움(MMORPG 집중) 등 답답한 상황"이라며 "그러나 그 와중에도 주목해야 할 포인트는 있다"라고 분석했다.

성 연구원은 "이제부터라도 장르 다변화 및 플랫폼 다변화를 적극 추진하고 있고, P2E 게임도 리니지W 2권역 론칭시 실험적 탑재를 준비하고 있다는 점은 긍정적"이라면서 "지속적 주가 하락으로 여러 답답한 상황을 감안하더라도 기본 밸류에이션 측면에선 타 게임주 대비 저평가 상황"이라고 평가했다.

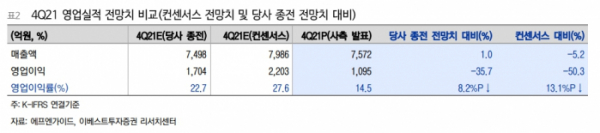

그는 "작년 4분기 영업이익이 예상치 대비 600억 원 정도 미달한 것은 인건비 200억 원, 마케팅비 400억 원 초과에 따른 것인데 리니지W 인력 관련 인센티브, 관련 마케팅비 모두 올 1분기부터는 상당수준 정상화될 것"이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)