(자료출처=현대차증권)

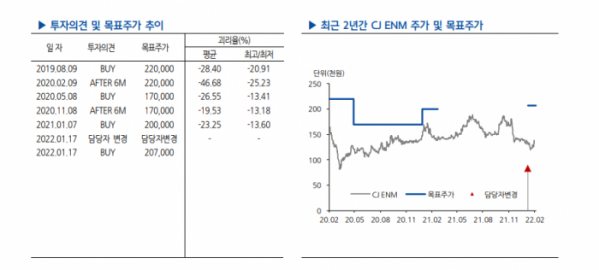

현대차증권이 CJ ENM에 대해 미디어 업종 최선호주라며 목표 주가 20만7000원을 유지했다. 투자 의견은 매수다.

김현용 현대차증권 연구원은 “투자 의견 매수 근거는 2조 원(의) 기업 가치에 도달한 티빙 및 현지 사업자 제휴를 통해 콘텐츠의 자체 OTT 글로벌 공개 역량이 갖춰졌다”며 “엔데버를 통한 글로벌 콘텐츠 공급능력이 격상됐다”고 분석했다.

김 연구원은 “케플러와 아이앤아이(INI)를 통한 한일 시장 공략이 본격화되는 가운데 남미/미국 신규 아이돌 프로젝트도 올해 개시될 예정”이라고 덧붙였다.

그는 “최대 투자 포인트인 티빙은 2021년 매출 1300억 원을 상회한 것으로 추정되며 이는 전년 대비 2.5배 수준에 해당한다”며 “2022년 유료 가입자 수는 500만 명에 육박하며, 연 매출의 경우 3000억 원에 근접한다”고 했다.

김 연구원은 “4분기 흑자 전환이 가능할 것으로 예상한다”며 “이를 위해 티빙에만 전년 대비 2배 규모인 2000억 원을 투자하여 최대 18편(드라마 9~10편 포함)의 오리지널 콘텐츠를 제작할 계획”이라고 봤다.

이어 그는 “올해 티빙 오리지널 최대 기대작 욘더는 티빙뿐만 아니라 파라마운트+를 통해서도 공개가 예정돼 있어 자체 제작 콘텐츠를 자체 플랫폼을 통해 글로벌 릴리스하는 역량을 갖출 전망”이라고 예측했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)