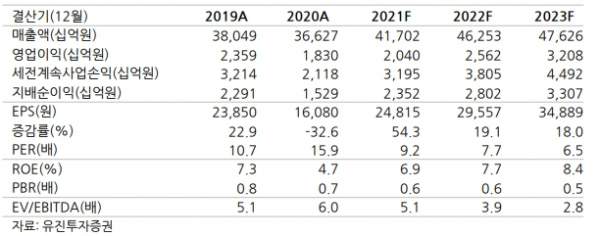

(출처=유진투자증권)

유진투자증권은 22일 현대모비스에 대해 저점에 근접한 밸류에이션이라며 투자의견 '매수', 목표주가 35만5000원을 유지했다.

이재일 유진투자증권 연구원은 "현대모비스의 2022년 예상 P/E 7.9배는 글로벌 전장 부품사 대비 현저하게 저평가돼 있을 뿐 아니라 최근 5개년 P/E 밴드의 하단에 위치하고 있다"며 "A/S 부문의 이익 규모 유지돼 실적의 다운사이드 리스크 작아 주가 저점의 신뢰도 높을 것으로 판단된다"라고 분석했다.

이 연구원은 "차량용 반도체 수급 차질 장기화에 대한 우려 크지만, 지난해 9월을 저점으로 글로벌 수요 회복 추세 유지되고 있음. 구조적 수급 불균형으로 인해 대외 변수에 취약하지만 코로나로 인한 셧다운이라는 가장 큰 리스크는 전년 대비 축소됐다"라고 진단했다.

그러면서 "지난해 전동화 부문 매출액은 6조 원(+45%yoy)를 기록했고, 작년 4분기에는 분기 2조 원을 돌파했다"며 "전동화, 핵심 부품 비중 지속적으로 확대될 전망으로 그룹사 미래차 전략의 핵심 역할 수행에는 변함이 없을 것"이라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)