(자료출처=NH투자증권)

NH투자증권이 LG이노텍에 대해 점유율 확대 추세를 이어갈 것이라며 목표 주가 50만 원, 투자 의견 ‘매수’를 유지했다.

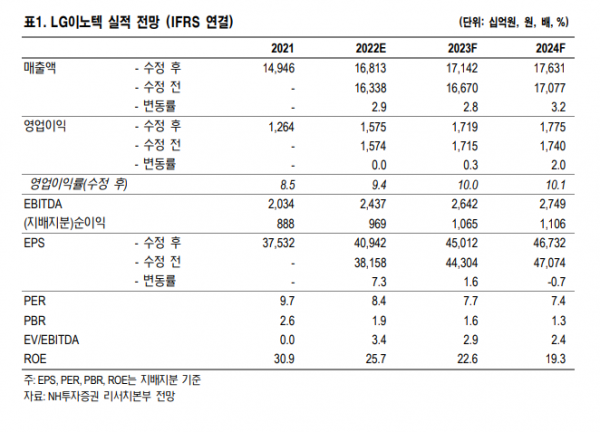

이규하 NH투자증권 연구원은 4일 “(LG이노텍의) 북미 고객사는 2022년 역대 최다 판매 기록할 것으로 예상되는 가운데 동사는 점유율 확대 추세 이어갈 것”이라며 “최대 실적에 확장현실(XR) 등 역대급 모멘텀에도 역사적으로 낮은 밸류에이션 수준에서 거래되고 있어 매수를 권고한다”고 했다.

이 연구원은 “중장기적으로는 XR, 폴디드 줌, 자율주행차 등 북미 고객사와 관련된 다수의 모멘텀이 존재한다”며 “최근 주목받고 있는 XR 기기의 경우 빠르면 2022년 하반기 출시될 가능성이 있다는 점도 매력적이다”라고 분석했다.

그는 “LG이노텍 주가는 여전히 주가수익비율(PER) 밸류에이션 밴드 차트 기준 역사적 저점 수준에서 거래되고 있는 상황”이라며 “하반기로 갈수록 신형 스마트폰과 XR 기기에 대한 기대감이 확대될 것으로 예상돼 비교적 비수기인 현재가 매수 적기”라고 했다.

이 연구원은 “북미 업체는 2022년에도 역대 최대 판매를 기록하며 1위를 위협할 것으로 예상한다”며 “3월 출시될 신형 저가 5G 스마트폰은 안드로이드 저가 스마트폰 시장을 위협할 것으로 예상된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)