정부의 부동산 대출 규제 영향으로 투기 수요가 상업용 부동산에 쏠리고 있는 것으로 나타났다.

부동산업에 대한 대출금이 아파트에서 오피스텔과 상가 등 상업용 부동산과 빌라, 연립주택으로 옮겨갔기 때문으로 풀이된다. 반면 대형마트와 소형소매점은 업황 부진으로 대출이 전 분기에 이어 크게 확대됐다.

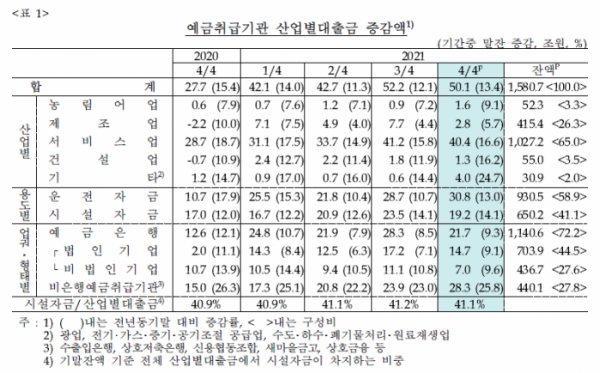

한국은행에 따르면 2021년 4분기 예금취급기관 산업별 대출금 잔액은 1580조7000억 원으로, 전 분기 말 대비 50조1000억 원 증가했다. 전 분기 52조2000억 원보다 증가폭이 축소됐으나, 전년 동기 말 대비 증가율은 13.4%로 전 분기 12.1%보다 높게 나타났다.

전체 대출금 증가폭인 50조1000억 원 중 서비스업에서 40조4000억 원이 늘었다. 도ㆍ소매업, 숙박ㆍ음식점업은 증가폭이 줄었으나 상업용 부동산에 대한 투자 심리를 반영한 부동산업 대출금 증가폭은 11조2000억 원을 기록, 서비스업 대출금 증가를 견인했다.

송재창 한국은행 경제통계국 금융통계팀 팀장은 " 서비스업의 2021년 대출금 증가액은 146조4000억 원으로 통계편재 이후 최대 규모"라며 "특히 부동산업의 경우 2021년 중 43조3000억 원 증가해 역시 역대 최대 규모"라고 설명했다.

이어 "부동산업의 경우 상업용 부동산에 대한 투자 수요가 있는 반면, 주택 매매 거래는 감소하는 모습을 3분기에 보였다"라고 덧붙였다.

자영업자의 대출금 지표로 활용되는 예금은행 비법인기업의 대출 증가폭이 7조 원으로 전 분기 11조1000억 원 대비 줄었다. 전년 동기 10조7000억 원에 비해서도 줄어든 액수다.

송 팀장은 "숙박음식점업의 경우 거리두기 완화로 업황 개선이 이뤄져 대출 규모가 줄었다"라면서도 "반면 도소매업의 경우 여전히 소형소매업 쪽은 업황이 좋지 않아 이번 비법인대출 증가폭이 축소됐다"라고 풀이했다.

이어 "상황이 개선된 업종도 있고 그렇지 않은 업종이 있는 것"이라고 덧붙였다.

2021년 4분기 말 기준 도ㆍ소매업 및 숙박ㆍ음식점업 대출금 규모는 319조1000억 원이다. 이중 예금은행 대출금은 206조4000억 원으로, 개인사업자 등 비법인기업의 대출은 110조3000억 원을 차지한다. 약 53.4%에 해당하는 비중이다.

전반적으로 법인기업의 대출 또한 줄었다. 예금은행 대출금 기준 법인기업의 대출금은 96조1000억 원으로 46.6%를 차지하고 있다. 전 분기 대비 14조7000억 원 늘었으며, 전 분기 17조2000억 원 늘어난 것에 비해 증가폭이 잦아들었다.

예금은행 대출 수요가 비은행예금취급기관으로 옮겨가기도 했다. 예금은행 대출금 증가폭은 21조7000억 원으로 전 분기 28조3000억 원 대비 줄었다. 반면 비은행예금취급기관의 경우 전 분기 23조9000억 원에서 4분기 28조3000억 원으로 되레 확대됐다. 통상 비은행예금취급기관은 상호저축은행, 신협, 새마을금고로 간주한다.

송 팀장은 "비은행예금취급기관이 예금은행의 대출 증가폭을 앞지른 경우는 2020년 4분기에도 있었다"라며 "연말 재무비율관리 노력으로 제조업 등 대규모 법인기업의 대출 증가폭이 축소된 영향"이라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)