(자료출처=IBK투자증권)

IBK투자증권은 8일 코스맥스에 대해 국내외 화장품 산업 성장을 크게 상회한다며 목표 주가 18만 원을 제시했다. 투자 의견은 ‘매수’다.

안지영 IBK투자증권 연구원은 “(지난) 4분기는 지역, 고객사, 카테고리 부문에서 전략 상품 판매에 따른 효율성이 극대화됐다”며 “중국 상해는 16개 온라인 고객사 중 6개 신규 고객사가 상위로 급부상해 전략 상품군의 매출 기여도 40%로 확대됐다”고 분석했다.

안 연구원은 “미국 순적자는 지속됐지만 기존 사업 건전성과 글로벌 고객사의 명품 카테고리 생산, 클린 뷰티 및 인디 브랜드들에 기초 콘텐츠 제안 등 전략 개선도 확인된다”며 “1분기 동향도 한국과 중국은 온라인 고객사 주문을 중심으로 국내외 시장 성장률을 상회하고 있다”고 했다.

그는 “연간으로도 코스맥스는 그룹 30주년 시점에서 연결 매출 1조8700억 원과 영업이익률 7.5% 유지가 충분할 전망”이라며 “수익성은 지역별 혁신 제품과 핵심 고객사들을 중심, 고도화된 생산 시스템을 기반으로 안정화가 기대된다”고 했다.

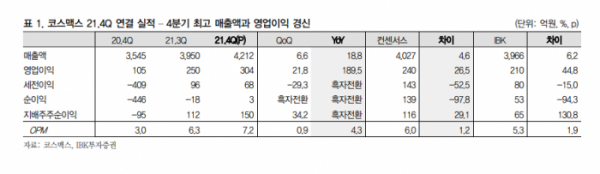

안 연구원은 “수익모델 향상을 근거로 목표주가는 18만 원으로 상향한다”며 “코스맥스의 2021년 4분기 연결 실적은 매출액 4212억 원, 영업이익 304억 원, 지배주주 순이익 모두 기대치를 상회 했다”고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)