(출처=키움증권)

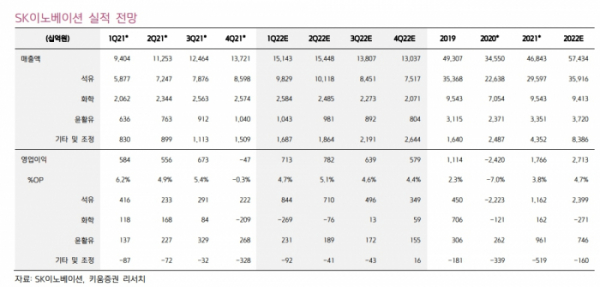

키움증권은 10일 SK이노베이션에 대해 올해 1분기 대규모 실적 턴어라운드가 예상된다며, 투자의견 '매수'를 유지했다. 목표주가는 기존 38만 원에서 35만 원으로 낮췄다.

이동욱, 권준수 키움증권 연구원은 "SK이노베이션은 정유주가 좋은 때는 배터리 주식으로, 배터리 섹터가 좋은 때는 정유 섹터로 평가받는 등 다소 억울한 주가 흐름이 지속되고 있다"며 "매크로 환경 불확실성 증가, 페루 광구 매각 무산 등으로 재무구조 악화 전망 등으로 최근 주가가 지지부진한 상황"이라고 진단했다.

다만, 키움증권은 "SK이노베이션은 올해 6조 원대의 생산시설(Capex) 투자에도 불구하고, 올해 자금 부담은 크지 않을 전망"이라며 "작년에 대규모 실적 개선에도 불구하고, 올해도 실적 개선 폭이 클 것으로 예상되기 때문"이라고 분석했다.

그러면서 "올해 1분기 영업이익은 7134억 원으로 전 분기 대비 대규모 흑자전환이 예상된다"며 "화학부문의 적자지속에도 성과급 등 일회성 비용이 제거될 것으로 전망되고, 유가·정제마진 강세 지속으로 석유사업의 실적 턴어 라운드가 예상된다"라고 설명했다.

이어 "유가·가스 가격 급등으로 석유개발 사업 실적의 추가적인 증익 전망되고, 배터리·분리막 등도 초기 가동 공장의 고정비 부담이 감소할 것으로 예상된다"라고 덧붙였다.

키움증권은 "수익성 극대화를 위해 작년 연평균 67%에 불과했던 SK에너지 CDU(원유정제시설) 가동률을 85% 이상을 끌어올린 점도 올해 1분기 실적에 긍정적으로 작용할 전망"이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)