유안타증권은 14일 SK이노베이션에 대해 ‘1분기 영업이익이 1조 원을 훌쩍 넘길 것’이라며 ‘매수’를 추천했다. 목표주가는 41만 원을 유지했다.

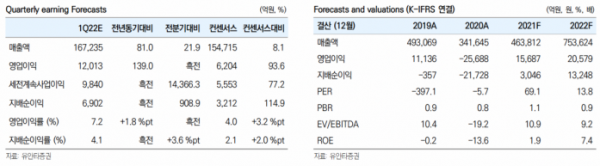

황규원 유안타증권 연구원은 “SK이노베이션의 올해 1분기 예상 실적은 매출액 16조7000억 원, 영업이익 1조2000억 원”이라며 “영업이익 추정치는 전 분기 588억 적자와 전년 동기 5025억 원 대비 크게 증가할 것”이라고 밝혔다.

이어 “부문별로는 정유 1조2000억 원, 석화 944억 원 적자, 윤활유 1470억 원, 배터리 1355억 원 등이 예상된다”며 “배터리 점유율 상승, 물적 분할 제도 개선 모멘텀이 유효한 만큼 올해 낙관적인 적정주가 41만 원에는 변함이 없다”고 덧붙였다.

SK이노베이션은 올해 1분기 유가 상승과 정유 가동률 상향의 수혜를 받을 것으로 내다봤다. 1분기 정유 부문 예상 실적은 매출액 11조1000억 원, 영업이익 1조3000억 원 등으로 초강세를 나타낼 것으로 전망했다.

황 연구원은 “베이징 올림픽을 전후로 이산화탄소 배출을 줄이기 위해 중국 정유 설비 생산을 줄이면서 싱가폴 정제 마진은 6.5달러(전분기 6.1달러)로 상승했다”며 “유설비 가동률도 80~85%로 높이면서 실적 개선에 기여할 것”이라고 전했다.

이어 “ 러시아-우크라이나 사태로, 러시아 원유의 수출은 310만 배럴로 줄어들 수 있어, 국제유가는 100달러 이상에서 유지될 가능성이 높다”며 “국제유가상승에 따른 재고 관련 이익 규모는 4000억 원 수준으로 추정된다”고 덧붙였다.

배터리 부문은 올해 완공된 중국 옌청과 미국 조지아 공장에서 양산을 시작하면서 판매 성장이 계속될 것으로 예상했다.

황 연구원은 “1분기 배터리부문 예살 실적은 매출액 1조2000억 원, 영업손실 1322억 원”이라며 “영업손익 측면에서는 4분기 최초로 흑자 전환을 계획하고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)