LG생건ㆍ아모레 한 달 수익률 -20%…中 소비 위축 우려 외국인 매도세

포스트 코로나 시대 리오프닝(경제활동 재개) 종목들이 주목을 받고 있지만, 화장품주는 부진한 주가흐름을 이어가고 있다. 우크라이나 사태, 긴축금리 등 각종 대외 경제 여건 악화 속에 중국발 리스크까지 겹치면서 증권사는 화장품 기업들의 목표주가를 낮췄다.

21일 한국거래소에 따르면 LG생활건강의 한 달 수익률은 -19.42%다. LG생활건강은 지난 14일 -7.68%를 기록한 뒤 이튿날 52주 신저가를 찍었다. 연초 110만 원대였던 주가는 85만 원대로 떨어졌다.

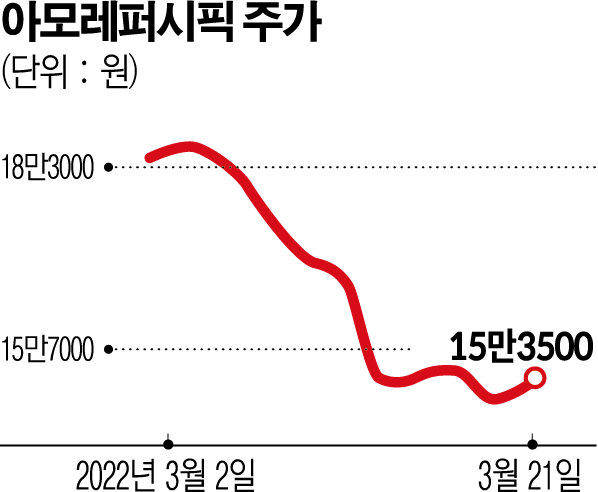

아모레퍼시픽도 한 달 수익률이 -20.53%에 달한다. 이달 4일부터 6거래일 연속 하락세를 기록하며 18만 원대였던 주가가 15만 원대로 내려앉았다. 3월 들어 4거래일을 빼곤 모두 마이너스를 나타냈다.

코스맥스도 한 달 수익률 -11.74%를 기록했다. 1월 28일 최저가(6만8000원)를 찍고 반등하는 듯싶었지만 이내 내리막길을 타고 있다. 한국콜마도 3월 들어 5거래일을 제외하곤 모두 마이너스를 기록하며 부진한 주가 흐름을 이어가고 있다.

특히, 외국인 투자자들의 강한 매도세가 주가를 끌어내리고 있다. 외국인은 3월 들어 LG생활건강의 주식을 1300억 원가량 팔았고, 아모레퍼시픽의 주식은 1800억 원가량 순매도했다.

화장품주들은 중국의 코로나19 봉쇄 조치로 직격탄을 맞았다. 중국 소비 위축에 따른 실적 악화 우려가 커지면서 중국 매출 기여도가 높은 화장품 종목을 중심으로 주가 하락세가 두드러지게 나타나고 있는 것이다. 여기에 한국 면세점 내 중국인 보따리상의 구매도 급감하면서 면세점 수요 부진도 지속되고 있다. 지난해 기준 LG생활건강의 중국법인 매출 비중은 16%, 면세점은 22%에 달한다. 아모레퍼시픽은 각각 26%, 24%다.

실적 우려가 현실화되자 증권사들의 목표주가도 줄하향되고 있다. 대신증권은 LG생활건강의 목표주가를 32% 낮췄고, 신영증권은 아모레퍼시픽의 목표주가를 14.3% 내렸다. 교보증권은 코스맥스의 목표가를 종전 대비 25% 하향했고, 대신증권은 한국콜마의 목표주가를 21% 낮췄다.

한유정 대신증권 연구원은 “중국 소비 둔화 속에 중국 시장 경쟁 강도 심화로 올해 상반기 한국 면세 채널의 비우호적 영업환경이 조성될 전망”이라고 분석했다.

서정연ㆍ신수연 신영증권 연구원은 “올해 상반기 화장품업종은 대체로 높은 기저부담, 중국 소비 둔화 우려 지속 등으로 호실적을 기대하기 어려운 상황”이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)