(출처=하나금융투자)

하나금융투자는 23일 CJ제일제당에 대해 우려 대비 견조한 실적 흐름이 예상된다며 투자의견 ‘매수’, 목표주가 62만 원을 유지한다고 밝혔다.

심은주 하나금융투자 연구원은 “1분기 연결 기준 매출액은 전년 동기 대비 7.8% 증가한 6조6622억 원, 영업이익은 4.7% 늘어난 4030억 원으로 추정한다”며 “최근 원부자재 급등에 따른 원가 부담은 불가피하겠지만, 견조한 탑 라인과 바이오 시황 호조에 기인한 호실적이 전망된다”고 말했다.

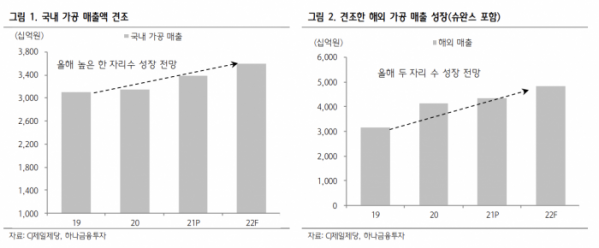

심 연구원은 “1~2월 국내외 가공식품 판매는 견조한 것으로 파악된다. 원가 부담으로 마진 개선 가능성은 제한적이나 시장 내 지배력이 확대되고 있는 점은 긍정적”이라고 짚었다.

그는 “국내 가공식품의 매출 고성장이 이어지고 있으며, 해외 가공식품은 ‘슈완즈’ 채널 시너지가 본격화되면서 그로서리 채널에서 빠르게 점유율을 확대해 나가고 있다”며 “B2B 채널도 빠르게 회복하고 있는 만큼 해외는 마진 개선까지도 가능할 것으로 판단된다”고 분석했다.

이어 “바이오는 라이신 등 아미노산 판가와 대두박 강세로 매출과 손익 모두 전년 대비 유의미한 개선이 기대된다”며 “생물자원은 베트남 돈가가 바닥에서 반등하면서 전 분기 대비 흑자 전환에 성공할 것”이라고 전망했다.

심 연구원은 “이를 감안하면 상반기는 우려 대비 견조한 실적 흐름이 예상된다”며 “실적 우려를 내려놓고 글로벌 업체로의 도약을 응원할 시점”이라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)