하나금융투자는 29일 인텔리안테크에 대해 독보적인 저궤도 안테나 사업자로 고성장이 지속할 것이라며 투자의견 ‘매수’와 목표주가 11만5800원을 신규 제시했다.

김규상 하나금융투자 연구원은 “인텔리안테크는 주요 중ㆍ저궤도 위성 사업자 6개 중 절반인 3개 기업(OneWeb, SES, Telesat)과 안테나 공급 계약을 체결했다”며 “2019년 첫 공식 수주 이후 고객사가 꾸준히 추가돼 고객사 다각화에 따라 생산능력도 매출액 기준 4000억 원까지 확대했고, 3공장 설립을 위한 밑 작업도 진행 중”이라고 밝혔다.

김 연구원은 “현재 공급계약 체결 여부가 알려지지 않은 3개사(SpaceX, Amazon, iridium)도 그룹의 주요 사업(콘텐츠 플랫폼, 보안, 모빌리티 등)을 지원 및 확대하기 위해 공격적인 위성 프로젝트를 추진 중”이라며 “위성용 안테나 분야에서 이미 독보적인 지위를 차지한 인텔리안테크에게 더 많은 고객사가 협력을 요청할 가능성이 높다”고 평가했다.

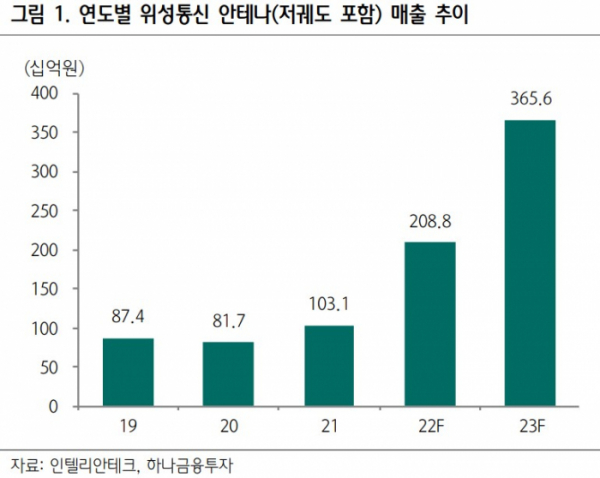

그는 “크루즈 여행 정상화로 주요 크루즈 메이커의 안테나 발주 증가, 저궤도 위성 사업자의 서비스 계획에 따른 저궤도 위성 안테나 공급 본격화가 예상돼 올해 연결 매출과 영업이익은 각각 2460억 원, 230억 원으로 전망한다”며 “지속적인 고성장이 기대되는 기업으로, 현 주가는 여전히 매수 구간이라고 판단한다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)