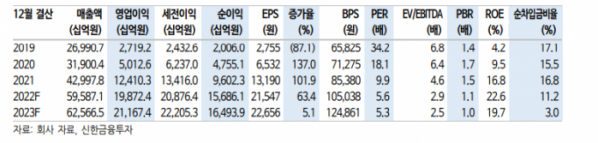

신한금융투자가 SK하이닉스에 대해 주가가 빠르게 반등할 것이라며 목표 주가 17만5000원, 투자 의견 ‘매수’를 유지했다.

최도연 신한금융투자 연구원은 31일 “실적 컨센서스 상승 지속에도 불구하고, 최근 동사 주가는 이를 반영하지 못했다”며 “금리 상승에 따른 주식 시장 할인율 상승, 밸류에이션 멀티플 하락과 러시아-우크라이나 이슈에 따른 IT 수요 훼손 우려 때문으로 해석된다”고 했다.

최 연구원은 “현재 주가는 할인율 상승은 모두 반영하고, 우크라이나 전쟁에 의한 수요 둔화 우려까지 상당 부분 반영한 상태”라며 “상승 사이클 재진입에 의한 BPS 증가와 PBR 상승에 주목할 시기”라고 봤다.

그는 “단기적으로 메모리 반도체 전망에 러시아-우크라이나 전쟁이 불확실성으로 작용하고 있다”며 “전쟁으로 유럽 내 IT 수요 둔화, 인플레이션에 따른 재화 소비 감소가 우려된다”고 했다.

이어 “스마트폰, PC 등 B2C 관련 반도체 수요가 기존 예상 대비 다소 약할 수 있다”며 “그런데도 메모리 상승 사이클 방향성을 의심할 필요는 없다”고 했다. 최 연구원은 “공급이 생각보다 느려질 전망이기 때문”이라고 부연했다.

그러면서 “공정기술 난도 상승, 해외 장비 리드 타임 증가, 신규 팹 건설 소요 시간 증가 등이 예상된다”며 “ 이에 3분기~내년 1분기 구간에서 메모리 생산 비트 그로스(Bit Growth)가 제한적일 전망이다”라고 했다. 그는 “만약 매크로 이슈로 반도체 수요 불확실성이 증폭될 경우, 생산업체들의 투자 계획이 하향될 가능성 크다”고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)