유안타증권은 31일 브이원텍에 대해 2차전지 장비 수주가 지속 중이고 로봇 사업 모멘텀도 주목해야 한다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

박진형 유안타증권 연구원은 “브이원텍은 연초 이후 꾸준한 수주 공시를 통해 실적 성장에 대한 기대감이 커지는 상황”이라며 “향후 주요 고객사의 꾸준한 2차전지 장비 투자 확대 및 공정전환(대형 디스플레이 투자 등)의 꾸준한 수혜가 예상된다”고 밝혔다.

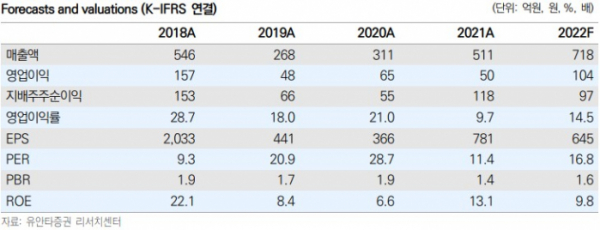

박 연구원은 “2022년 예상 매출액 및 영업이익은 각각 718억 원과 104억 원 수준으로, 2021년에 이어 고성장을 이어갈 것”이라며 “근거는 2차전지 매출 확대, 자회사인 시스콘의 실적 급증, 디스플레이 턴어라운드 등”이라고 설명했다.

그는 “브이원텍이 시스콘을 통해 중장기적인 성장 모멘텀을 강화할 전망으로, 시스콘은 국내외 대형고객사와의 공급계약 이력을 바탕으로 AMR 및 공장자동화 매출이 많이 늘어날 것”이라며 “실제로 국내 H사 등에 100여 대의 자율주행로봇을 공급하는 등 시스콘 예상 매출액은 2021년 90억 원에서 2022년 150억 원 수준까지 증가할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)