은행은 예대금리차 확대로 긍정적

줄어드는 대출 수요 잡기 위해 금리 인하 가능성도

지난해 말 기준 우리나라 가계부채는 1862조1000억 원으로 역대 최대다. 역사상 가장 많은 빚을 지고 있다. 이런 가운데, 최근 은행의 가계대출 금리가 9개월째 뛰면서 가계의 이자 부담이 커지고 있다.

특히 금리 하락 시기에 ‘영끌(영혼까지 끌어 투자)’, ‘빚투(빚내서 투자)’에 나선 가계의 경우, 갑자기 늘어난 이자에 한숨이 깊다.

31일 한국은행 등에 따르면 우리나라 가계 빚이 1862조1000억 원임을 감안할 때, 단순 계산으로 금리가 1%포인트(p) 오르면 가계의 연간 이자 부담은 약 18조6000억 원 늘어난다.

이날 한은이 발표한 ‘2022년 2월 중 금융기관 가중평균금리’에 따르면 지난달 예금은행의 신규취급액 기준 가계대출 금리는 연 3.93%로 1년 전보다 금리가 1.12%p 올랐다. 가계대출 중 가장 많은 비중을 차지하는 주택담보대출 금리는 연 3.88%로 역시 전년보다 1.14%포인트 상승했다.

이달 들어 금리 상승세는 더 거세다. 이미 주담대에서 연 6%대 금리까지 등장했다. KB국민·신한·하나·우리은행 등 4대 시중은행의 이날 기준 고정형(5년 고정금리 후 변동) 주담대 금리는 연 4.00~6.10%다. 우리은행 고정형 아파트론 최고 금리가 6.10%로 가장 높다. 지난 29일 6.01%로 6%대에 진입한 후 이틀 만에 0.09%p가 더 올랐다.

금리는 앞으로 더 오를 가능성이 크다. 당장 한국은행은 4월 혹은 5월 금융통화위원회에서 기준금리를 인상할 것으로 보인다. 여기에 하반기 최소 1~2차례 추가 인상에 나설 전망이다. 국민의 대출 수요를 줄이기 위해 금리 인상에 나서는 것인데, 기존 취약 차주들의 고통은 더 커지고 있는 형국이다.

한은이 발표한 금융안정보고서에 따르면 최근 들어 20~30대 청년층 취약차주의 신용리스크가 여타 연령층보다 더 커지고 있다. 각 연령별 차주 중 취약차주의 비중을 보면, 청년층이 6.6%로 여타 연령층(5.8%)보다 높다. 청년층 취약차주 연체율도 여타 연령층과 달리 지난해 초부터 빠르게 상승하고 있다. 2021년 1분기 말 5.0%에서 4분기 말에는 5.8%까지 올랐다.

취약차주 가운데 자영업자 비중도 2019년 말 10.6%에서 지난해 말 12.1%로 상승했다. 특히 대출 금리가 오르는 가운데, 정부의 금융지원 조치 등이 끝나면 이들의 부실 위험이 더 크게 나타날 수 있다는 경고가 잇따른다.

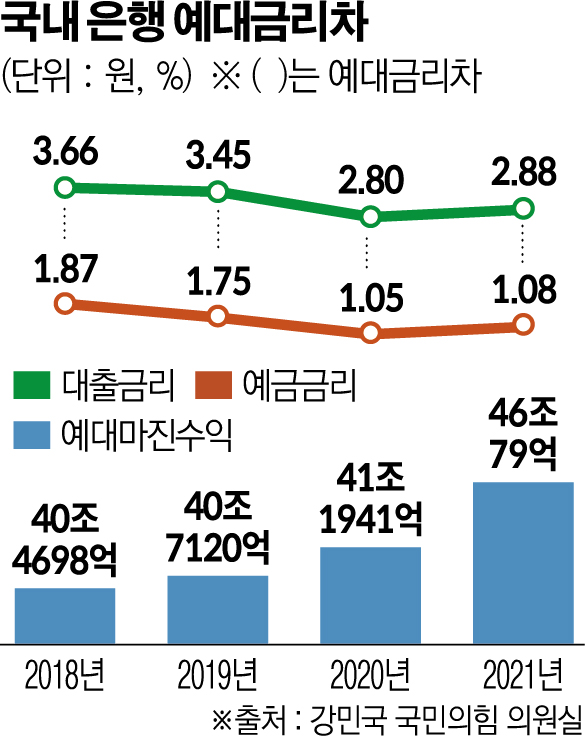

반면, 은행의 경우 대출금리 상승은 수익에 긍정적이다. 은행의 수익은 대부분 대출금리와 예금금리의 차이인 ‘예대금리’에서 발생한다. 결국, 대출금리가 크게 오르면서 예금금리가 적게 오르면 은행의 수익은 늘어난다.

은행권의 2월 신규 취급액 기준 예대금리차는 1월 1.80%p에서 1.86%p로 더 벌어졌다. 지난해 5월 1.89%p 이후 최대치다. 지난해 주요 은행들이 사상 최대 실적을 낸 것도 대출이 늘고 예대마진차가 확대된 영향이다.

다만 향후 대출금리 인하 가능성도 거론된다. 지난해 12월부터 가계대출 잔액이 줄어들자, 은행권이 대출 경쟁에 나서고 있어서다. 새 정부의 ‘예대금리차 공시 제도 확대’ 역시 은행들로선 부담이다.

강민국 국민의힘 의원은 지난 24일 ‘은행의 예대마진 수익이 최고치를 경신했다’는 보도자료를 통해 주요 은행의 예대마진 순위를 공개하기도 했다.

서영수 키움증권 연구원은 “은행별 예대금리차 순위가 공개되자 이에 부담을 가진 은행이 대출금리 인하 등을 검토하기 시작했다”라며 “인터넷전문은행 주도로 은행 간 대출금리 경쟁이 재현되면서 은행 순이자마진이 낮아질 수 있다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)