이베스트투자증권은 5일 금화피에스시에 대해 사업 안정성과 배당 매력이 매우 높고, 주가는 저평가 상태라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

정홍식 이베스트투자증권 연구원은 "이사는 국내 선두권 발전소 민간 경상정비(화력 중심) 기업으로 사업의 안정성이 매우 높다"며 "이유는 경상정비 수요가 지속적으로 진행되고 있으며, Capex 등의 비용이 많지 않아 영업현금흐름이 대부분 순현금의 증분으로 이어지기 때문"이라고 전망했다.

정 연구원은 "다만 실적을 추정함에 있어 계획예방정비공사(OH: Overhaul, 고마진)가 어느 시기(분기)에 진행되는지에 따라 실적 변동성이 높아(분기 실적 변동성이 매우 높음) 분기 실적은 의미가 없다"며 "중장기적인 관점에서 연간 실적을 비교해야 한다"고 분석했다.

그는 "긍정적인 점은 지난 2월 14일 공시(300억원 규모, 계약상대방: 한국수력원자력, 한울본부 수처리설비 운전 및 경상정비 공사)와 같이 화력중심에서 수력과 원자력으로 영역을 점차 확대해 나갈 가능성이 있다는 것"이라며 "순현금 1260억 원(2021말 기준)을 보유하고 있으며, 투자부동산 113억 원, 비유동 금융자산 246억원 을 합산한 가치 1619억 원은 시가총액의 84% 수준"이라고 설명했다.

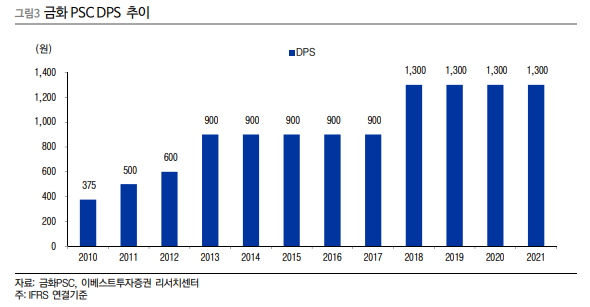

이어 "순현금은 배당의 재원으로 사용되고 있으며, 배당수익률 4.0%(주당배당금 1300원 가정)로 배당메리트가 높다"며 "그리고 올해 P/E 7.2배, P/B 0.6배(ROE 8.8%), EV/EBITDA 1.0배 수준으로 저평가 상태"라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)