유안타증권은 6일 리메드에 대해 ‘전자약’ 선두주자로 향후 연평균 40%대 고성장이 예상된다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

안주원 유안타증권 연구원은 “상장 초반 리메드는 에스테틱 장비인 ‘쿨톤’ 공급 기대감으로 주목을 많이 받았으나 국내 전자약 분야의 선두주자”라며 “리메드는 뇌재활, 만성통증, 근력강화 등 다양한 적응증에 필요한 치료 기기를 만들고 있으며 또한 고강도 전자기 발생 기술, 적응증별 고효율 자기코일 기술, 치료 솔루션 개발 등 자체 원천 기술들을 확보했다”고 밝혔다.

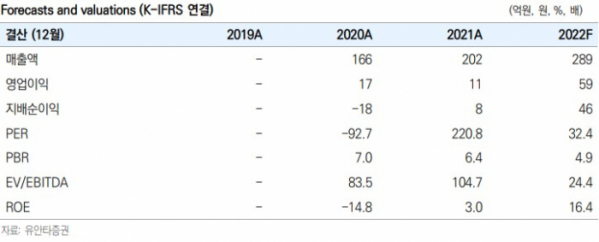

안 연구원은 “리메드가 지난 2년간 좋지 않은 영업환경으로 실적이 부진하면서 의료기기 섹터 내 소외가 지속했지만 향후 연평균 매출액 성장률이 43%로 높을 것”이라며 “진입장벽이 높고 치료제 개념의 기기를 만들고 있는 의료기기 업체인 만큼 재평가받아야 할 것으로 판단하며 주가 상승이 예상되는 이유”라고 했다.

그는 “2022년 실적은 매출액 289억 원과 영업이익 59억 원으로 전망한다”며 “지난해 하반기 쿨톤 공급재개를 시작으로 올해 하반기 추가 주문이 예상되며 TMS는 미국 시장 진출을 준비하고 있다. 이와 함께 B2C 제품인 요실금 치료기도 하반기 본격적인 판매가 이뤄질 것으로 보이는 등 본격적인 성장이 예상된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)