미국 연방준비제도(Fedㆍ연준)를 비롯한 주요국 중앙은행이 통화정책 정상화에 속도를 내면서, 국내에서도 ‘캐리 트레이드(Carry Trade)’ 청산 우려가 커지고 있다.

캐리 트레이드는 금리가 낮은 국가에서 자금을 조달해 금리가 높은 국가의 자산에 투자하고 수익을 내는 투자 기법이다.

‘엔 캐리 트레이드’가 대표적이다. 1990년대 버블 붕괴 이후 경기 침체에 빠진 일본은 오랜 기간 초저금리 기조를 유지했고, 다른 나라와의 금리 차이는 점차 벌어졌다. 2006년 기준 일본의 기준금리는 0.5% 수준이었던 반면 영국과 브라질은 5.0%, 13.0%였다.

투자자들은 엔화를 차입해 고금리 국가에 투자하는 캐리 트레이드에 나섰다. 해외 자산에 투자하는 일본의 주부 투자자들을 가리켜 ‘와타나베 부인’이라는 말까지 생겨났다.

2008년 금융위기 이후에는 세계 각국이 잇따라 금리를 낮추고, 안전자산 선호가 강화되면서 ‘달러 캐리 트레이드’가 활성화됐다.

코로나19 팬데믹에서는 저금리ㆍ고유동성이 캐리 트레이드를 이끌었다. 주요국들은 전염병으로 인한 경제 위기를 극복하기 위해 기준금리를 제로(0)에 가까운 수준까지 내리고, 시장에 대규모 유동성을 공급했다.

그런데 최근 캐리 트레이드 투자의 호시절이 저물고 있다는 지적이 나온다. 올해 들어 연준을 비롯한 세계 중앙은행이 긴축 카드를 꺼내들면서다. 지정학적 리스크 등 위험 요인들까지 더해지면서 캐리 트레이드 청산 우려도 제기되는 상황이다.

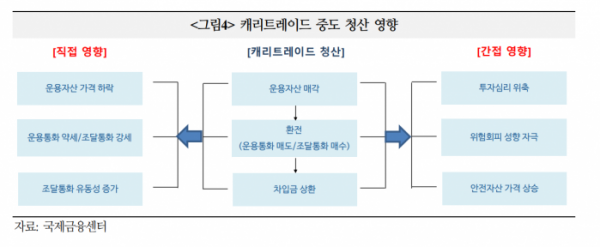

8일 국제금융센터는 캐리 트레이드 전략을 구성하는 조달, 운용, 환율 등의 세 가지 측면을 고려했을 때 캐리 트레이드의 중도 청산 가능성이 이전보다 증가했다고 밝혔다.

우선 조달 측면에서는 단기 금리가 상승하면서 차입 비용이 늘어났다. 달러 초단기 금리(SOFR)는 3월 연방공개시장위원회(FOMC) 이후 종전 0.05%에서 0.3%까지 올랐고, 유로와 엔도 최근 단기 금리가 10bp로 상승하면서 조달 비용이 증가하는 추세다.

운용 수익률도 낮아지고 있다. 금리 상승과 위험 회피 성향이 강화되면서 자산 가격이 일제히 떨어지고 있기 때문이다. 채권은 금리가 급격하게 오르면서 수익률이 크게 저하됐고, 주식 등 위험 자산은 연초 이후 조정이 길어지고 있다.

달러 강세에 따른 달러 캐리 트레이드 포지션의 환차손 가능성이 커지는 점도 부담이다.

캐리 트레이드 청산이 단기간 내 대규모로 이뤄진다면 금융시장에 불안 요인으로 작용할 것으로 보인다.

통상 캐리 트레이드는 금리가 높은 신흥국 자산을 대상으로 이뤄지는데, 캐리 트레이드가 청산되면 신흥국의 자산 가격이 급락할 소지가 있다.

청산 과정에서 자금을 조달하는 국가의 통화 가치가 급등할 우려도 제기된다. 과거 엔 캐리 트레이드 청산 과정에서 엔화 강세가 지속됐다. 달러 캐리 트레이드 청산이 나타나면 달러 강세가 지금보다 심화할 수도 있다는 얘기다.

김용준 국제금융센터 연구원은 “최근 글로벌 금융시장에서는 장기간 지속된 자산 가격 상승세로 급격한 조정 가능성을 우려하고 있다”며 “대규모 캐리 트레이드 청산은 투자 심리를 위축시키고 위험 회피 성향을 자극해 자산 가격 하락의 모멘텀으로 작용할 수 있다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)